Lei 15.042/2024: Marco Regulatório e Orientações Práticas para Empresas com Obrigações de Inventário de Carbono

Conectando Urgência e Regulamentação: Do Diagnóstico à Ação

Em artigo anterior, discutimos o “Mercado de Sustentabilidade Brasileiro: Entre a Urgência e a Inércia”, onde identificamos o paradoxo da sustentabilidade corporativa brasileira – empresas aguardando incentivos externos enquanto a pressão climática se intensifica. Hoje, avançamos dessa análise diagnóstica para um enfoque técnico e prático: como a Lei 15.042/2024

transforma esse cenário de expectativa em obrigações concretas e oportunidades estruturadas.A promulgação da Lei 15.042, em 11 de dezembro de 2024, representa a materialização das expectativas que discutimos anteriormente. O que antes era uma lacuna regulatória agora se torna um framework estruturado, exigindo das empresas brasileiras uma postura proativa em relação às suas emissões de gases de efeito estufa.

Panorama Empresarial Brasileiro: Dimensionando o Impacto

Para compreender a magnitude do impacto da nova legislação, é fundamental analisar o universo empresarial brasileiro. Segundo dados oficiais de 2024, o Brasil conta com mais de 26,1 milhões de empresas ativas, distribuídas de forma heterogênea pelo território nacional.

Distribuição Regional das Empresas Ativas

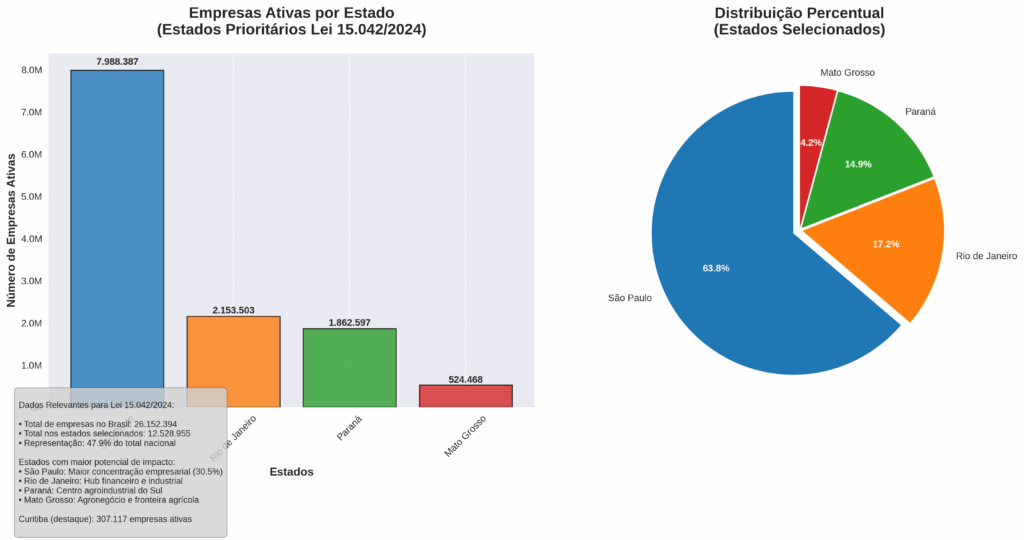

A concentração empresarial no país reflete diretamente o potencial de impacto da Lei 15.042. Os estados com maior densidade empresarial serão os primeiros a sentir os efeitos da regulamentação:Estados com Maior Concentração Empresarial:

•São Paulo: 7.988.387 empresas ativas (30,5% do total nacional)

•Minas Gerais: 2.736.848 empresas ativas (10,5% do total nacional)

•Rio de Janeiro: 2.153.503 empresas ativas (8,2% do total nacional)

•Paraná: 1.862.597 empresas ativas (7,1% do total nacional)

•Rio Grande do Sul: 1.657.264 empresas ativas (6,3% do total nacional)

Foco Regional: Estados Estratégicos para Implementação

Analisando especificamente os estados mencionados como prioritários para implementação da Lei 15.042. Mato Grosso: Com 524.468 empresas ativas, representa um caso especial devido à sua matriz econômica baseada no agronegócio. O estado concentra atividades de alto potencial emissor, tornando-se um laboratório natural para a aplicação das novas regras de inventário de carbono.Curitiba: A capital paranaense, com 307.117 empresas ativas, destaca-se como um centro de inovação em sustentabilidade urbana. A cidade já possui iniciativas consolidadas de gestão ambiental, posicionando-se como modelo para implementação das obrigações da Lei 15.042.

Conectando Urgência e Regulamentação: Do Diagnóstico à Ação

Em artigo anterior, discutimos o “Mercado de Sustentabilidade Brasileiro: Entre a Urgência e a Inércia”, onde identificamos o paradoxo da sustentabilidade corporativa brasileira – empresas aguardando incentivos externos enquanto a pressão climática se intensifica. Hoje, avançamos dessa análise diagnóstica para um enfoque técnico e prático: como a Lei 15.042/2024

transforma esse cenário de expectativa em obrigações concretas e oportunidades estruturadas.A promulgação da Lei 15.042, em 11 de dezembro de 2024, representa a materialização das expectativas que discutimos anteriormente. O que antes era uma lacuna regulatória agora se torna um framework estruturado, exigindo das empresas brasileiras uma postura proativa em relação às suas emissões de gases de efeito estufa.

Panorama Empresarial Brasileiro: Dimensionando o Impacto

Para compreender a magnitude do impacto da nova legislação, é fundamental analisar o universo empresarial brasileiro. Segundo dados oficiais de 2024, o Brasil conta com mais de 26,1 milhões de empresas ativas, distribuídas de forma heterogênea pelo território nacional.

Distribuição Regional das Empresas Ativas

A concentração empresarial no país reflete diretamente o potencial de impacto da Lei 15.042. Os estados com maior densidade empresarial serão os primeiros a sentir os efeitos da regulamentação:

Estados com Maior Concentração Empresarial:

•São Paulo: 7.988.387 empresas ativas (30,5% do total nacional)

•Minas Gerais: 2.736.848 empresas ativas (10,5% do total nacional)

•Rio de Janeiro: 2.153.503 empresas ativas (8,2% do total nacional)

•Paraná: 1.862.597 empresas ativas (7,1% do total nacional)

•Rio Grande do Sul: 1.657.264 empresas ativas (6,3% do total nacional)

Foco Regional: Estados Estratégicos para Implementação

Analisando especificamente os estados mencionados como prioritários para implementação da Lei 15.042:Mato Grosso: Com 524.468 empresas ativas, representa um caso especial devido à sua matriz econômica baseada no agronegócio. O estado concentra atividades de alto potencial emissor, tornando-se um laboratório natural para a aplicação das novas regras de inventário de carbono.Curitiba: A capital paranaense, com 307.117 empresas ativas, destaca-se como um centro de inovação em sustentabilidade urbana. A cidade já possui iniciativas consolidadas de gestão ambiental, posicionando-se como modelo para implementação das obrigações da Lei 15.042.

Conectando Urgência e Regulamentação: Do Diagnóstico à Ação

Em artigo anterior, discutimos o “Mercado de Sustentabilidade Brasileiro: Entre a Urgência e a Inércia”, onde identificamos o paradoxo da sustentabilidade corporativa brasileira – empresas aguardando incentivos externos enquanto a pressão climática se intensifica. Hoje, avançamos dessa análise diagnóstica para um enfoque técnico e prático: como a Lei 15.042/2024

transforma esse cenário de expectativa em obrigações concretas e oportunidades estruturadas.A promulgação da Lei 15.042, em 11 de dezembro de 2024, representa a materialização das expectativas que discutimos anteriormente. O que antes era uma lacuna regulatória agora se torna um framework estruturado, exigindo das empresas brasileiras uma postura proativa em relação às suas emissões de gases de efeito estufa.

Panorama Empresarial Brasileiro: Dimensionando o Impacto

Para compreender a magnitude do impacto da nova legislação, é fundamental analisar o universo empresarial brasileiro. Segundo dados oficiais de 2024, o Brasil conta com mais de 26,1 milhões de empresas ativas, distribuídas de forma heterogênea pelo território nacional.

Distribuição Regional das Empresas Ativas

A concentração empresarial no país reflete diretamente o potencial de impacto da Lei 15.042. Os estados com maior densidade empresarial serão os primeiros a sentir os efeitos da regulamentação:

Estados com Maior Concentração Empresarial:

•São Paulo: 7.988.387 empresas ativas (30,5% do total nacional)

•Minas Gerais: 2.736.848 empresas ativas (10,5% do total nacional)

•Rio de Janeiro: 2.153.503 empresas ativas (8,2% do total nacional)

•Paraná: 1.862.597 empresas ativas (7,1% do total nacional)

•Rio Grande do Sul: 1.657.264 empresas ativas (6,3% do total nacional)

Foco Regional: Estados Estratégicos para Implementação

Analisando especificamente os estados mencionados como prioritários para implementação da Lei 15.042:Mato Grosso: Com 524.468 empresas ativas, representa um caso especial devido à sua matriz econômica baseada no agronegócio. O estado concentra atividades de alto potencial emissor, tornando-se um laboratório natural para a aplicação das novas regras de inventário de carbono.Curitiba: A capital paranaense, com 307.117 empresas ativas, destaca-se como um centro de inovação em sustentabilidade urbana. A cidade já possui iniciativas consolidadas de gestão ambiental, posicionando-se como modelo para implementação das obrigações da Lei 15.042.

Sistema Brasileiro de Comércio de Emissões (SBCE): Estrutura e Funcionamento

A Lei 15.042/2024 institui o Sistema Brasileiro de Comércio de Emissões (SBCE), estabelecendo um mercado regulado de carbono baseado no modelo “cap and trade”. Este sistema representa a evolução natural das iniciativas voluntárias já existentes, como a B4 (Bolsa de Ação Climática) e o Agente do Clima, que mencionamos anteriormente.

Ativos Negociáveis no SBCE

O sistema reconhece dois tipos principais de ativos:1. Cota Brasileira de Emissões (CBE)•Distribuída pelo órgão gestor aos operadores sujeitos ao sistema•Pode ser outorgada gratuitamente ou a título oneroso•Representa o direito de emitir uma tonelada de CO₂ equivalente2. Certificado de Redução ou Remoção Verificada de Emissões (CRVE)•Baseado em resultados verificados de projetos de mitigação•Pode ser utilizado para conciliação de obrigações (com limites percentuais)•Permite transferência internacional mediante autorização

Fases de Implementação

A implementação do SBCE seguirá um cronograma gradual, conforme estabelecido no artigo 50 da Lei:

Fase 1 (2025-2027): Período preparatório

•Estruturação do órgão gestor

•Desenvolvimento de metodologias

•Capacitação de operadores

Fase 2 (2028-2030): Implementação piloto

•Início das obrigações para setores específicos

•Distribuição gratuita de CBEs

•Monitoramento e ajustes

Fase 3 (2031 em diante): Operação plena

•Expansão para todos os setores obrigatórios

•Introdução gradual de leilões de CBEs

•Integração com mercados internacionais

Obrigações de Inventário de Carbono: Guia Prático para Empresas

Critérios de Elegibilidade

A Lei 15.042 estabelece critérios claros para determinar quais empresas estão sujeitas às obrigações de inventário:

Limite de Emissões:

Empresas que emitam mais de 10.000 toneladas de CO₂ equivalente por ano devem elaborar inventários anuais de gases de efeito estufa.

Setores Prioritários:

Inicialmente, o foco recairá sobre:•Geração de energia elétrica

•Siderurgia e metalurgia

•Cimento e cal•Papel e celulose

•Petróleo e gás natural

•Aviação comercial

Metodologias de Inventário

As empresas devem seguir metodologias credenciadas pelo órgão gestor do SBCE, baseadas em padrões internacionais reconhecidos:

Escopo 1: Emissões diretas de fontes controladas pela empresa

•Combustão em equipamentos próprios

•Processos industriais•Emissões fugitivas

Escopo 2: Emissões indiretas de energia adquirida

•Eletricidade comprada

•Vapor, aquecimento e resfriamento

Escopo 3: Outras emissões indiretas (quando aplicável)

•Cadeia de suprimentos

•Uso de produtos

•Transporte e distribuição

Cronograma de Implementação para Empresas

2025: Preparação e capacitação

•Mapeamento de fontes de emissão

•Implementação de sistemas de monitoramento

•Treinamento de equipes técnicas

2026: Primeiro inventário piloto

•Coleta de dados de 2025

•Verificação por terceira parte

•Submissão ao órgão gestor

2027: Ajustes e melhorias

•Refinamento de metodologias

•Correção de não conformidades

•Preparação para fase obrigatória

2028: Início das obrigações formais

•Inventários com efeitos regulatórios

•Possíveis penalidades por não cumprimento

•Participação no mercado de CBEs

Oportunidades Estratégicas e Vantagens Competitivas

Monetização de Eficiência Energética

Empresas que já investiram em eficiência energética e redução de emissões poderão monetizar esses esforços através da venda de CBEs excedentes ou geração de CRVEs.

Acesso a Financiamento Verde

O cumprimento das obrigações da Lei 15.042 facilitará o acesso a:

•Linhas de crédito sustentáveis

•Green bonds•Investimentos ESG

•Fundos de desenvolvimento sustentável

Diferenciação de Mercado

Empresas proativas na implementação das obrigações de carbono ganharão vantagem competitiva através de:

•Melhoria da reputação corporativa

•Atração de talentos engajados com sustentabilidade

•Preferência de consumidores conscientes

•Valorização no mercado de capitais

Desafios de Implementação e Soluções Práticas

Capacitação Técnica

Desafio: Escassez de profissionais qualificados em inventários de carbono Solução: Parcerias com universidades e consultorias especializadas para programas de capacitação

Sistemas de Monitoramento

Desafio: Necessidade de sistemas robustos de coleta e gestão de dados Solução: Investimento em tecnologias de IoT e plataformas de gestão ambiental

Custos de Implementação

Desafio: Investimentos iniciais significativos em sistemas e processos Solução: Aproveitamento de linhas de financiamento específicas e escalonamento gradual

Verificação e Auditoria

Desafio: Necessidade de verificação por terceira parte independente Solução: Desenvolvimento de rede de verificadores credenciados e padronização de processos

Integração com Iniciativas Existentes

Convergência com Mercado Voluntário

A Lei 15.042 não substitui o mercado voluntário de carbono, mas cria uma convergência estratégica. Empresas que já participam de iniciativas como a B4 terão vantagem na transição para o mercado regulado, pois:

•Já possuem experiência em inventários de carbono

•Conhecem metodologias de quantificação e verificação

•Têm sistemas de gestão ambiental implementados

•Compreendem a dinâmica de mercados de carbono

Sinergia com Agente do Clima

Ferramentas como o Agente do Clima, que já oferecem soluções práticas para gestão de carbono, tornam-se ainda mais relevantes no contexto regulado, fornecendo:

•Plataformas de cálculo automatizado

•Sistemas de rastreabilidade

•Interfaces com registros oficiais

•Suporte à tomada de decisão

Recomendações Estratégicas por Porte de Empresa

Grandes Empresas (>10.000 tCO₂e/ano)

Ações Imediatas:

1.Estruturação de comitê de carbono multidisciplinar

2.Mapeamento completo de fontes de emissão

3.Implementação de sistemas de monitoramento contínuo

4.Desenvolvimento de estratégia de compliance e otimizaçãoInvestimentos Prioritários:

•Sistemas de gestão ambiental integrados

•Tecnologias de redução de emissões

•Capacitação de equipes internas

•Parcerias estratégicas com verificadores

Médias Empresas (5.000-10.000 tCO₂e/ano)

Preparação Preventiva:

1.Monitoramento de emissões para verificar proximidade do limite

2.Implementação de medidas de eficiência energética

3.Capacitação básica em gestão de carbono

4.Avaliação de potencial de geração de CRVEs

Pequenas Empresas (<5.000 tCO₂e/ano)

Oportunidades Voluntárias:

1.Participação em programas setoriais de eficiência

2.Aproveitamento de incentivos para energias renováveis

3.Desenvolvimento de projetos de CRVE

4.Preparação para futuras expansões do sistema

Perspectivas Futuras e Evolução do Sistema

Expansão Setorial

A Lei 15.042 prevê a expansão gradual do SBCE para outros setores econômicos, incluindo:

•Transporte rodoviário e marítimo

•Agricultura e pecuária•Construção civil

•Varejo e serviços de grande porte

Integração Internacional

O sistema brasileiro está sendo desenvolvido para compatibilidade com:

•Mercado europeu de carbono (EU ETS)

•Sistemas de carbono da Califórnia e Quebec

•Mecanismos do Acordo de Paris (Artigo 6)

•Padrões internacionais de verificação

Inovação Tecnológica

Tecnologias emergentes que impactarão o SBCE:

•Blockchain para rastreabilidade de ativos

•Inteligência artificial para otimização de emissões

•Sensoriamento remoto para monitoramento

•Plataformas digitais de negociação

Conclusão: Da Inércia à Liderança Climática

A Lei 15.042/2024 representa a transição definitiva do Brasil de um cenário de “urgência e inércia” para um framework estruturado de ação climática. Para as empresas brasileiras, especialmente aquelas localizadas nos estados de maior concentração empresarial como São Paulo, Rio de Janeiro, Paraná e Mato Grosso, este momento representa uma oportunidade única de transformar obrigações regulatórias em vantagens competitivas.

O sucesso na implementação da Lei 15.042 dependerá da capacidade das empresas de enxergar além do compliance, identificando nas obrigações de inventário de carbono uma ferramenta estratégica para:

•Otimização operacional

•Redução de custos energéticos

•Acesso a novos mercados

•Fortalecimento da marca corporativa

•Preparação para um futuro de baixo carbono

As empresas que iniciarem sua jornada de preparação hoje, aproveitando as experiências já acumuladas por iniciativas como a B4 e o Agente do Clima, estarão melhor posicionadas para liderar a transição energética brasileira e capturar as oportunidades de um mercado de carbono robusto e em crescimento.

A regulamentação chegou. A questão agora não é mais “se” as empresas precisarão se adaptar, mas “quão rapidamente” conseguirão transformar essa adaptação em diferencial competitivo. O futuro sustentável do Brasil depende dessa resposta coletiva do setor empresarial brasileiro.Este artigo baseia-se na Lei 15.042/2024 e em dados oficiais sobre o universo empresarial brasileiro.

Para orientações específicas sobre implementação, recomenda-se consulta a especialistas em gestão de carbono e acompanhamento das regulamentações complementares que serão publicadas pelo órgão gestor do SBCE.

🌍 Sobre a B4 — A Primeira Bolsa de Ação Climática

Website Oficial: https://b4.capital/pt/

Instagram: https://www.instagram.com/b4.capital/

Linkedin: https://www.linkedin.com/company/empresa-b4-capital/

E-mail: contato@b4.capital

🤖 Sobre o Agente do Clima

O Agente do Clima é a inteligência artificial da B4 que realiza diagnósticos de pegada de carbono com base no GHG Protocol, entregando resultados em menos de 24 horas.

🌐 Acesse agora: https://agentedoclima.com

#Lei15042 #MercadoDeCarbono #SBCE #InventárioDeCarbono #Sustentabilidade #ESG #ClimateAction #Brasil #RegulamentaçãoAmbiental #B4

0 comentários