MERCADO DE CRÉDITOS DE CARBONO NO BRASIL E NO MUNDO:REGULAMENTAÇÃO, ATORES, DESAFIOS E OPORTUNIDADES

Por CAMILA SANTA MARIA – Conheça a Autora – https://www.linkedin.com/in/camila-santa-maria/

Monografia apresentada ao Programa de Educação Continuada da Escola Politécnica da Universidade de São Paulo, para obtenção do título de Especialista, pelo Programa de MBA USP Tecnologias Digitais e Inovação Sustentável.

São Paulo – 2024

RESUMO

Esta monografia contextualiza a importância da descarbonização da economia, destacando a relevância do mercado de créditos de carbono, e propõe uma análise comparativa dos âmbitos brasileiro e mundial desse mercado. O problema identificado reside na necessidade de compreender e superar as discrepâncias entre a atual situação brasileira no mercado de créditos de carbono e um cenário desejado de plena eficácia e participação internacional. O objetivo principal do trabalho é fornecer uma visão panorâmica do mercado global, comparar o posicionamento brasileiro, destacar lacunas e projetar cenários pós-regulação no país.

A metodologia de pesquisa envolve revisão bibliográfica, seguida de análise comparativa, avaliação de oportunidades no contexto brasileiro e a análise do papel regulamentação. Os resultados esperados incluem insights sobre oportunidades específicas para o Brasil, o potencial de posicionamento internacional e tecnologias necessárias. Concluindo, este estudo visa contribuir para o desenvolvimento de estratégias sustentáveis e promover uma transição efetiva para uma economia de baixo carbono no Brasil. Palavras-chave: mercado de crédito de carbono, descarbonização, economia de baixo carbono, sustentabilidade, regulamentação.

LISTA DE SIGLAS

4ERs – 4.6 Emission Reductions, ou Reduções de Emissões 4.6

ABCARBON – Associação Brasileira de Crédito de Carbono e Metano

ACR – American Carbon Registry, ou Registro Americano de Carbono

ANAC – Agência Nacional de Aviação Civil

ANP – Agência Nacional do Petróleo, Gás Natural e Biocombustíveis

ARR – Avoided Redundant Reductions, ou Reduções Evitadas Redundantes

ARR – Afforestation, Reforestation & Revegetation, ou Florestamento,

Reflorestamento e RevegetaçãoB3 – Brasil, Bolsa, Balcão, refere-se à principal bolsa

de valores do Brasil, resultado da fusão entre a Bolsa de Valores, Mercadorias e

Futuros de São Paulo (BM&FBOVESPA) e a Central de Custódia e de Liquidação

Financeira de Títulos (CETIP)

BECCS – Bioenergy with Carbon Capture and Storage, ou Bioenergia com Captura e

Armazenamento de Carbono

BNDES – Banco Nacional de Desenvolvimento Econômico e Social

BRICS – Brasil, Rússia, Índia, China e South Africa

CAR – Climate Action Reserve, ou Reserva de Ação Climática

CBAM – Carbon Border Adjustment Mechanism, ou Mecanismo de Ajuste na

Fronteira para o Carbono

CBE – Cotas Brasileiras de Emissão

CBIO – Crédito de Descarbonização

CBS – Contribuição sobre Bens e Serviços

CCP – Core Carbon Principles, ou Princípios Centrais de Carbono

CCX – Chicago Climate Exchange, ou Bolsa de Clima de Chicago.

CNUMAD – Conferência das Nações Unidas para o Meio Ambiente e o

Desenvolvimento

CO2 – Gás carbônico

COP – Conference of the Parties, ou Conferência das Partes

CORSIA – Carbon Offsetting and Reduction Scheme for International Aviation, ou

Acordo Internacional para Redução de Emissões da Aviação Internacional

CRAM – Certificados de Recebíveis de Créditos Ambientais

CRVE – Certificados de Redução ou Remoção Verificada de Emissões

CVM – Comissão de Valores Mobiliários

DACCS – Direct Air Carbon Capture and Storage, ou Captura e Armazenamento

Direto de Carbono da Atmosfera

EC – Emenda Constitucional

EM – Ecosystem Marketplace, ou Marketplace do Ecossistema

ESG – Environmental Social Governance, ou Ambiental, Social e Governança

ETF – Exchange-Traded Fund, ou Fundo de Índice

ETS – Emissions Trading Schemes, ou Esquemas de Comercialização de Emissões

EUA – Estados Unidos da América

FGV – Fundação Getúlio Vargas

Fungetur – Fundo Geral do Turismo

GCF – Green Climate Fund, ou Fundo Verde para o Clima

GEE – Gases de Efeito Estufa

GDETS – Guangdong Emissions Trading Schemeou, Bolsa de Emissões de

Guangdong

GS – Gold Standard, ou Padrão Ouro

HFLD – High Forest Low Deforestation, ou Muita Floresta Baixo Desmatamento

IBS – Imposto sobre Bens e Serviços

ICE – Intercontinental Exchange, ou Bolsa Intercontinental

ICROA – International Carbon Reduction and Offset Alliance, ou Aliança

Internacional para Redução e Compensação de Carbono

ICVCM – Integrity Council for the Voluntary Carbon Market, ou Conselho de

Integridade para o Mercado Voluntário de Carbono

IEE – Instituto de Energia e Meio Ambiente

IETA – International Emission Trading Association, ou Associação Internacional de

Negociação de Emissões

IPCC – Intergovernmental Panel on Climate Change, ou Painel Intergovernamental

sobre Mudanças Climáticas

ITMOs – Internationally Transferred Mitigation Outcomes, ou Resultados de

Mitigação Transferidos Internacionalmente

K-ETS – Korean Emissions Trading Scheme, Plataforma de Comércio de Carbono

da Coreia

MBA – Master of Business Administration

MBRE – Mercado Brasileiro de Redução de Emissões

MCTI – Ministério da Ciência, Tecnologia e Inovação

MDL – Mecanismo de Desenvolvimento Limpo

MOP – Meeting of the Parties, ou Reunião das Partes

MRV – Monitoring, Reporting, and Verification, ou Monitoramento, Relatório e

Verificação

NCS – Natural Climate Solutions, ou Soluções Climáticas Naturais

NDRC – National Comission for the Development and Reform of China, ou Comissão

Nacional de Desenvolvimento e Reforma da China

NDCs – Nationally Determined Contributions, ou Contribuições Nacionalmente

Determinadas

NET – Negative Emission Technology, ou Tecnologias de Emissões Negativas

NFT – Non-Fungible Tokens, ou Token Não Fungível

ODS – Objetivos de Desenvolvimento Sustentável

ONG – Organização Não Governamental

ONU – Organização das Nações Unidas

OTC – Over-the-counter, ou mercado de balcão

PL – Projeto de Lei

PNMC – Política Nacional sobre Mudança do Clima

PQ – Protocolo de Quioto

RCEs – Reduções Certificadas de Emissões

REDD+ – Reducing Emissions from Deforestation and Forest Degradation, Redução

de Emissões por Desmatamento e Degradação Florestal

RGGI – Regional Greenhouse Gas Initiative, ou Iniciativa Regional de Gases Estufa

SBCE – Sistema Brasileiro de Comércio de Emissões de Gases de Efeito Estufa

SBTI – Science Based Targets Initiative, ou Iniciativa de Metas Baseadas na Ciência

SCE – Shanghai Carbon Exchange, ou Bolsa de Emissões de Xangai

TCX – Taiwan Carbon Exchange, ou Bolsa de Carbono de Taiwan

TSVCM – Taskforce on Scaling the Voluntary Carbon Markets, ou Grupo de Trabalho

sobre a Ampliação dos Mercados Voluntários de Carbono

UNFCCC – United Nations Framework Convention on Climate Change, ou

Convenção Quadro das Nações Unidas sobre Mudanças Climáticas

USP – Universidade de São Paulo

VCM – Voluntary Carbon Market, ou Mercado Voluntário de Carbono,

VCMI – Voluntary Carbon Markets Integrity Initiative, ou Iniciativa de Integridade dos

Mercados Voluntários de Carbono

SUMÁRIO

1 INTRODUÇÃO ……………………………………………………………………………………… 12

1.1 MOTIVAÇÃO ………………………………………………………………………………….. 13

1.2 OBJETIVOS ……………………………………………………………………………………. 14

1.3 JUSTIFICATIVA ……………………………………………………………………………… 14

1.4 METODOLOGIA ……………………………………………………………………………… 16

1.4.1 SELEÇÃO DAS REFERÊNCIAS ………………………………………………….. 16

1.5 ORGANIZAÇÃO DO TRABALHO ……………………………………………………… 19

2 REVISÃO BIBLIOGRÁFICA …………………………………………………………………… 21

3 OS DESAFIOS DOS MERCADOS DE CARBONO ……………………………………. 23

3.1 CONTEXTUALIZAÇÃO HISTÓRICA …………………………………………………. 23

3.2 CONCEITOS FUNDAMENTAIS ………………………………………………………… 27

3.3 PRINCIPAIS ATORES ……………………………………………………………………… 36

3.3.1 GOVERNANÇA: ONGs E REGISTRADORAS ……………………………….. 36

3.3.2 COMERCIALIZAÇÃO: BOLSAS E MERCADOS …………………………….. 40

3.4 REGULAMENTAÇÃO INTERNACIONAL …………………………………………… 44

3.5 REGULAMENTAÇÃO NACIONAL…………………………………………………….. 50

3.6 MERCADO NACIONAL VERSUS GLOBAL ……………………………………….. 54

3.6.1 MERCADO REGULAMENTADO ………………………………………………….. 57

3.6.1.1 Mercado Regulamentado Global Unificado……………………………………. 58

3.6.1.2 Posição do Brasil quanto ao mercado global unificado ……………………. 60

3.6.1.3 Cap-and-Trade versus mecanismos fiscais …………………………………… 60

3.6.1.4 Mercado regulado brasileiro ………………………………………………………… 65

3.6.2 MERCADO VOLUNTÁRIO ………………………………………………………….. 70

3.6.2.1 Visão geral do mercado voluntário global ……………………………………… 71

3.6.2.1 Canais de venda, tecnologias e inovações do mercado voluntário global…73

3.6.2.1 Desafios do mercado voluntário global …………………………………………. 75

3.6.2.1 Visão geral do mercado voluntário brasileiro …………………………………. 78

3.6.2.2 Canais de venda, tecnologias e do mercado voluntário brasileiro …….. 80

3.6.2.3 Desafios do mercado voluntário brasileiro …………………………………….. 84

3.6.2.4 Oportunidades do mercado voluntário brasileiro …………………………….. 85

4 CONCLUSÃO ……………………………………………………………………………………….. 88

4.1 Contribuições do trabalho ………………………………………………………………. 90

REFERÊNCIAS BIBLIOGRÁFICAS ………………………………………………………………. 91

1 INTRODUÇÃO

A presente monografia é a conclusão do MBA de Tecnologias Digitais, Inovação e Sustentabilidade da Escola Politécnica da Universidade de São Paulo e visa proporcionar uma análise do mercado de créditos de carbono no Brasil, situando-o no contexto global.

O mercado de créditos de carbono emergiu como uma ferramenta crucial na busca por soluções eficazes no combate às mudanças climáticas, oferecendo um mecanismo para incentivar a redução de emissões de gases de efeito estufa e para transferir recursos para acelerar a descarbonização entre países desenvolvidos e em desenvolvimento (CARBON MARKET WATCH, 2024).

Ele funciona como um mecanismo de precificação que auxilia os países na consecução de suas metas de redução de emissões de gases de efeito estufa das atividades humanas, fundamental para conter o aquecimento global (IPCC, 2023). Uma abordagem para atingir esse objetivo é estabelecer um valor para essas emissões, seja por meio de um sistema de mercado ou de um imposto. Os países podem implementar mercados voluntários, nos quais as empresas participam de forma opcional, ou mercados regulados, nos quais empresas acima de determinado limite de emissões são obrigadas a reduzir gradualmente suas emissões, seguindo metas predefinidas (CARBON MARKET WATCH, 2024). São essas dinâmicas que serão exploradas nesta monografia.

Contextualização Internacional e Panorama Brasileiro

Ao observar o mercado internacional de créditos de carbono, percebe-se que diferentes países adotam abordagens semelhantes, embora variem em termos de maturidade. A comparação dessas práticas com o cenário brasileiro revela padrões, diferenças significativas e possíveis aprendizados para o desenvolvimento futuro do mercado de créditos de carbono no Brasil.

Destaca-se a importância de compreender as estratégias adotadas por países líderes nesse campo, identificando boas práticas que possam ser adaptadas à realidade brasileira. Esta análise visa enriquecer a compreensão do funcionamento do mercado de créditos de carbono, proporcionando subsídios para a formulação de estratégias alinhadas com as demandas globais por sustentabilidade.

13 1.1 MOTIVAÇÃO

O aquecimento global, causado pelo efeito estufa antropogênico, está provocando mudanças significativas nos ecossistemas, resultando em sérias consequências tanto para os seres humanos quanto para a natureza. O aumento das temperaturas do ar e do mar está causando o derretimento gradual das geleiras e das calotas polares, o que, por sua vez, está elevando os níveis do mar e aumentando o risco de inundações.

Além disso, o aquecimento global intensifica a frequência e a intensidade de eventos climáticos extremos, como tempestades e secas, afetando a segurança alimentar, a biodiversidade e a saúde humana. Adicionalmente, estão desencadeando eventos irreversíveis, como o derretimento do permafrost e a acidificação dos oceanos, resultando em consequências graves para o ambiente global (MY CLIMATE, 2022).

Essas mudanças e catástrofes climáticas impactam desproporcionalmente as populações mais vulneráveis. Isso é exemplificado por desastres que afetam da produção de alimento (como secas extremas) à segurança física das populações (como enchentes, a exemplo da que assolou o litoral norte paulista no carnaval de 2023, ou da atual enchente no Rio Grande do Sul em maio de 2024). Até o momento, não conseguimos reverter o aquecimento global, como prova o fato de 2023 ter sino o ano mais quente. “Todos os 365 dias de 2023 foram ao menos 1 grau Celsius (ºC) mais quentes do que a temperatura média global calculada entre 1850 e 1900.” (PIVETTA, 2024).

A escolha deste tema de pesquisa é motivada pela premissa de que a descarbonização da economia é um imperativo que transcende fronteiras éticas, econômicas e mercadológicas, dada a urgência de enfrentar as mudanças climáticas. A busca por um entendimento comparativo entre o Brasil e outros países nesse contexto permite a identificação de similaridades, diferenças e melhores práticas, bem como o desenho de aprendizados aplicáveis localmente.

A temática ganha relevância ao explorar como a financeirização de uma questão ambiental tangível pode oferecer uma abordagem viável para angariar os recursos necessários para o atingimento das metas ambientais. Este objeto de pesquisa também está intrinsecamente ligado aos interesses pessoais e profissionais da autora, constituindo uma intersecção entre o MBA realizado e sua atuação profissional, consolidando assim um compromisso prático e acadêmico com a construção de soluções sustentáveis.

14 1.2 OBJETIVOS

O objetivo central desta monografia é fornecer uma análise do mercado global de créditos de carbono, destacando o papel crucial desempenhado por essa ferramenta na mitigação das mudanças climáticas. O trabalho busca oferecer uma comparação do mercado brasileiro com o cenário internacional, identificando lacunas significativas e delineando uma visão de futuro pós-regulação no Brasil.

Ao enfatizar as nuances específicas dos mercados regulado e voluntário de créditos de carbono, a pesquisa visa entender o posicionamento do Brasil em relação a práticas globais, fornecendo aprendizados para aprimorar estratégias nacionais e promover uma transição sustentável.

Para atingir o objetivo central, este trabalho se propõe a alcançar os seguintes objetivos específicos: conceitualizar os principais elementos que constituem o mercado de créditos de carbono; sumarizar o histórico; caracterizar os mercados global e brasileiro; identificar oportunidades específicas no mercado brasileiro de créditos de carbono, considerando suas características e desafios particulares; reconhecer o papel central que o Brasil pode desempenhar na economia de carbono, tanto regional quanto globalmente; e, por fim, identificar as oportunidades para o Brasil no mercado de créditos de carbono, contribuindo para a construção de estratégias que impulsionem a sustentabilidade ambiental no Brasil.

1.3 JUSTIFICATIVA

A necessidade de repensar a relação entre sociedade e o meio ambiente em um cenário global caracterizado por desafios socio-ambientais e econômicos complexos é crescente. Isto posto, é preciso transformar discurso em ações efetivas e de fato mudar as regras e as práticas da produção de riqueza e compensar, reduzir ou evitar seus efeitos danosos sobre o meio ambiente como um primeiro passo, para que idealmente depois sejam pensados modelos econômicos regenerativos.

“ […] O capitalismo sofreu uma transformação tão grande que virou necrocapitalismo; que esse capitalismo nem precisa mais da materialidade das coisas, pode transformar tudo numa fantasia financeira e fazer de conta 15 que o mundo está operante, ativo, mesmo quando tudo estiver entrando pelo cano. É uma distopia: em vez de imaginar mundos, a gente os consome.

Depois que comermos a Terra, vamos comer a Lua, Marte e os outros planetas.” (KRENAK, 2020) Segundo o mais recente relatório do Painel Intergovernamental sobre Mudanças Climáticas (IPCC), as ações governamentais, em conjunto com a sociedade civil e o setor privado, desempenham um papel essencial na promoção e aceleração das mudanças em direção à sustentabilidade e ao desenvolvimento resiliente ao clima. Isso é alcançado por meio de escolhas de desenvolvimento inclusivas, que priorizam a redução de riscos, a equidade e a justiça, e pela integração de processos de decisão, financiamento e ações em todos os níveis de governança e setores.

As condições facilitadoras para uma transformação sustentável incluem comprometimento político, políticas coordenadas, cooperação internacional, gestão de ecossistemas, governança inclusiva, diversidade de conhecimentos, inovação tecnológica e acesso a recursos financeiros adequados, especialmente para regiões e comunidades vulneráveis (IPCC, 2023).

Assim, o presente estudo pode ser considerado parte das referidas condições pois se propõe a adicionar às vozes da academia e da mídia que há anos conclamam pela necessidade de mudanças, se encaixando como “diversidade de conhecimentos” ao trazer viés comparativo entre os mercados e regulamentações no Brasil e no mundo.

Assim, se a financeirização por um lado exacerba abismos sociais no mundo capitalista, seria sua redenção poder servir também como alternativa para manter florestas de pé, manter projetos de captura de carbono e gerar renda digna para quem faz isso acontecer? Tem-se aqui a relevância em se estudar os créditos de carbono enquanto instrumentos dessa lógica e como alternativas para a construção de futuros mais verdes.

16 1.4 METODOLOGIA

A metodologia empregada nesta monografia baseia-se em pesquisa e revisão bibliográfica. Foi realizada uma análise crítica da literatura existente sobre o mercado de créditos de carbono, entre trabalhos acadêmicos, legislação, canais de comunicação de organismos nacionais e internacionais competentes e reportagens da mídia especializada e mídia massificada.

A seleção de fontes e referências relevantes e atuais permite a compreensão do histórico, das teorias subjacentes e da realidade atual dos mercados abordados.

1.4.1 SELEÇÃO DAS REFERÊNCIAS

Ao avaliar a bibliografia disponível, nota-se uma grande variedade de fontes: acadêmicas nacionais e internacionais, relatórios de organismos multilaterais e ONGs, além de notícias da mídia especializada e massificada. Essas fontes apresentam diferentes enfoques, como medições dos impactos históricos e atuais das atividades humanas, pesquisa e desenvolvimento de tecnologias para adaptação climática, análises do mercado de carbono, oportunidades de negócios, questões éticas e de equidade, e regulamentações. A diversidade da bibliografia confirma a relevância do tema na atualidade.

Para validar essa percepção, foi consultada uma análise bibliométrica realizada por Poyer et al., que examinou 130 artigos sobre crédito de carbono entre 2009 e 2019 nas bases Elsevier Scopus e Web of Science. Houve um aumento significativo nas publicações em 2015, 2016 e 2019, com foco em revistas bem avaliadas pela CAPES, predominantemente nas áreas de ciências ambientais, agrárias, biológicas, negócios e economia.

As palavras-chave incluíram carbono, crédito, desenvolvimento, energia, biogás, clima e resíduos, abordando temas como biogás, REDD, mecanismos de desenvolvimento limpo e mercado de carbono. Apesar das limitações, o estudo destaca a relevância científica do tema. Uma das principais fontes é a dos relatórios do Painel Intergovernamental sobre Mudanças Climáticas (IPCC), que estabelecem as bases para a compreensão global das mudanças climáticas e influencia políticas públicas e investimentos no 17 mercado de carbono.

A leitura do relatório mais recente do IPCC é essencial para alinhar as iniciativas no mercado de carbono com as evidências científicas e objetivos de mitigação climática. O relatório “Ecosystem Marketplace Insights Report: Paying for Quality – State of the Voluntary Carbon Markets 2023”, da Forest Trends Association, é uma fonte valiosa que fornece informações sobre preços, volumes de transações, projetos e compradores corporativos no mercado de carbono voluntário.

A edição de 2023 serviu como base para o relatório de Vargas et al., que também foi consultado diretamente. Outras fontes importantes incluem o World Resources Institute Brasil, Banco Mundial, Statista, Bloomberg e International Carbon Action Partnership, que fornecem de maneira agregada dados de fontes públicas e universidades de renome, entregando qualidade e organização visual às informações sobre emissões e comparativos do Brasil com o mundo. Para mapear a regulamentação nacional e internacional do mercado de carbono, foram utilizados textos de leis e artigos jornalísticos que explicam e analisam essas leis.

As leis fornecem a base legal e regulatória, enquanto os artigos jornalísticos contextualizam e interpretam as leis, oferecendo análises críticas e discussões sobre suas implicações. Documentos de Folloni e Borghi, Capital Reset, Brasil Energia, Folha de São Paulo, INESC e USP foram essenciais para entender a criação do Sistema Brasileiro de Comércio de Emissões de Gases de Efeito Estufa (SBCE) e a política de carbono no Brasil, que ainda enfrenta resistência do lobby da indústria petroleira. Para analisar o mercado foi utilizado um artigo da McKinsey intitulado “Posicionando o Brasil como Líder Global no Mercado de Créditos de Carbono por meio de Reflorestamento e Proteção de Florestas” e o relatório da Fundação Getúlio Vargas sobre o mercado de carbono voluntário no Brasil. A McKinsey destaca o papel crucial da preservação e restauração florestal e a importância das florestas como fonte de créditos de carbono, evidenciando o potencial do Brasil neste mercado.

Já os trabalhos de Vargas et al., como “Mercado de Carbono Voluntário no Brasil: na Realidade e na Prática” e “O Avanço do Mercado Voluntário de Carbono no Brasil: Desafios Estruturais, Técnicos e Científicos”, são similares à presente monografia, que também inclui a contextualização histórica, conceituação de termos, e análise de acordos internacionais e legislação brasileira sobre mercados de 18 carbono.

Trata-se dos trabalhos mais amplos encontrados, e ricos nas análises das particularidades do mercado nacional. Em suma, as referências bibliográficas foram selecionadas para obter as fontes mais atualizadas e relevantes, incluindo trabalhos científicos e acadêmicos, relatórios de consultorias, notícias de mídias especializadas e de massa, e documentos de organizações nacionais e internacionais renomadas no campo da justiça climática e mercados de carbono.

A referência cruzada de diversas fontes permitiu uma análise mais completa e fundamentada do tema.

1.5 ORGANIZAÇÃO DO TRABALHO

Este trabalho está organizado em quatro capítulos que estruturam a exploração do tema mercado de créditos de carbono, comparando contexto brasileiro ao internacional. O desenvolvimento da monografia abordará aspectos históricos, conceituais e regulatórios, bem como apresentará uma visão global do mercado, destacando suas nuances no cenário brasileiro. A revisão bibliográfica será crucial para contextualizar o tema, enquanto as conclusões sintetizarão os insights obtidos, identificando lacunas, oportunidades e desafios.

Capítulo 1- Introdução : Trata-se do presente capítulo, o qual visa contextualizar o trabalho quanto à sua estrutura mecânicas utilizadas na sua realização.

Capítulo 2- Revisão Bibliográfica: A revisão bibliográfica deste trabalho fornece o embasamento para compreender o histórico e a evolução do mercado de créditos de carbono. Explora-se a literatura existente para mapear o desenvolvimento conceitual e regulatório do mercado, identificando tendências, desafios históricos e progressos significativos. Essa seção é fundamental para estabelecer o contexto necessário à compreensão dos capítulos subsequentes.

Capítulo 3- Os Desafios dos Mercados de Carbono: O capítulo de desenvolvimento é dividido em seções que abrangem uma breve contextualização histórica do mercado global de créditos de carbono em geral; a explanação de conceitos fundamentais; a identificação dos principais atores da dinâmica de compra, venda, e certificação de créditos de carbono; uma análise da regulamentação internacional; um resumo do panorama mundial; destaques notáveis. Além disso, aborda a regulamentação específica do mercado brasileiro; o resumo do mercado nacional, seus principais destaques e as divergências significativas em relação ao cenário internacional. 20

Capítulo 4- Conclusão: O capítulo de conclusões sintetiza os principais achados derivados da análise realizada. Identifica, também, lacunas no entendimento do mercado de créditos de carbono, discute as oportunidades e desafios específicos para o Brasil, e apresenta considerações finais sobre o contexto brasileiro. Esta seção encerra o trabalho proporcionando uma visão integrada do mercado de créditos de carbono, destacando a importância de estratégias sustentáveis e delineando possíveis direções para futuras pesquisas e ações práticas.

2 REVISÃO BIBLIOGRÁFICA

A presente monografia apresenta uma análise abrangente do mercado de créditos de carbono passando pelas regulamentações, atores envolvidos, desafios e oportunidades tanto no Brasil dentro do contexto global. A seguir, compara-se este trabalho com relação a outros relevantes sobre o mesmo tema que foram revisados e utilizados como referência, destacando os aspectos únicos e os enfoques específicos de cada um.

Do IPCC obtem-se dados científicos sobre as mudanças climáticas causadas pela ação humana, e a este combina-se outras bases com informações científicas e outras jornalísticas, especialmente no capítulo 1 e início do capítulo 3 para justificar a importância do tema e para contextualizar a evolução da consciência global, regulamentação e mercados à medida que a ciência global foi avançando.

Em termos mercadológicos, o relatório “The Art of Integrity: State of the Voluntary Carbon Markets 2022 Q3” da Ecosystem Marketplace fornece uma visão detalhada do mercado voluntário de carbono, dos quais extraiu-se os valores recordes e a dinâmica do mercado em 2021 e 2022.

Ele enfatiza a importância da integridade e da transparência no mercado, além de apresentar dados sobre preços, volumes e projetos específicos. Utiliza-se esses dados para contextualizar a situação do mercado de carbono no Brasil, mas avança-se ao discutir as implicações regulatórias e as estratégias necessárias para o Brasil se posicionar melhor no cenário internacional.

Já o relatório “Ecosystem Marketplace Insights Report: Paying for Quality – State of the Voluntary Carbon Markets 2023”, também produzido pela Ecosystem Marketplace, destaca a evolução e as tendências do mercado voluntário de carbono, focando em co-benefícios e a importância da qualidade dos créditos de carbono. Referencia-se este relatório para enfatizar a importância dos projetos com benefícios ambientais e sociais adicionais, além de dados sbre tamanho do mercado e preço dos créditos.

Os trabalhos “Mercado de Carbono Voluntário no Brasil: Desafios e Oportunidades” e “O avanço do mercado voluntário de carbono no Brasil: desafios estruturais, técnicos e científicos” de Vargas et al. apresentam os fundamentos do panorama do mercado de carbono no Brasil, incluindo desafios estruturais e técnicos. 22

Com eles foca-se no entendimento do contexto nacional, em comparação ao global. Deles apreende-se também em nível mais granular informações e críticas sobre as certificações e projetos mais comuns no Brasil, bem como sua adequação ou não ao nosso ecossistema. Finalmente, o relatório O Mercado de Carbono Explicado em Perguntas e Respostas de Henrique Leite é uma nota técnica feita em uma consultoria ao poder legislativo em razão da tramitação dos projetos de lei que criam o mercado de carbono regulado no país da qual extraiu-se informações como uma explicação detalhada e direta sobre o funcionamento do mercado de carbono, abordando questões como a diferença entre mercados regulados e voluntários e a possibilidade de implementar um imposto sobre carbono no Brasil.

A presente monografia difere-se dos trabalhos mencionados e referenciados por sua abordagem abrangente e comparativa. Apresenta-se aqui, por meio da combinação destas fontes e incorporação de outros dados, desde a evolução histórica conceitual e legal a informações dos mercados, oferecendo também uma análise das regulamentações, desafios e oportunidades no mercado de créditos de carbono. Outros pontos adicionais deste com relação à bibliografia base é uma análise crítica das políticas brasileiras e recomendações específicas para aprimorar a regulamentação e fomentar a inovação tecnológica no mercado nacional.

Ao contextualizar o mercado brasileiro no cenário global e propor estratégias específicas para o Brasil, a monografia contribui para o entendimento e o desenvolvimento de políticas e práticas mais eficazes no combate às mudanças climáticas.

3 OS DESAFIOS DOS MERCADOS DE CARBONO

O presente capítulo constitui uma análise dos aspectos fundamentais que permeiam os mercados de carbono.

Inicia-se pelo embasamento histórico que delineou a evolução desses mercados ao longo do tempo.

São explorados os principais conceitos que norteiam o funcionamento desses mercados, bem como os principais atores de governança e de comercialização que exercem influência sobre eles.

Ademais, são discutidos os tratados internacionais relevantes que moldaram as bases legais e regulatórias desses mercados, seguido da legislação brasileira e sua relação com o panorama global.

Realiza-se uma análise comparativa entre o mercado regulado, abrangendo tanto o cenário brasileiro quanto o internacional, e o mercado voluntário, com o intuito de identificar semelhanças, diferenças e desafios específicos enfrentados em cada contexto.

3.1 CONTEXTUALIZAÇÃO HISTÓRICA

O conceito de mercado de carbono surgiu com o desenvolvimento do pensamento sustentável e o reconhecimento dos impactos das emissões de poluentes.

Na década de 60, Thomas Crocker propôs limitar as emissões de poluentes das empresas e permitir a negociação de licenças.

David Montgomery expandiu essa ideia, defendendo um mercado competitivo e equilibrado de poluentes como mais eficiente economica e ambientalmente que com a simples limitação governamental (OLIVEIRA, 2022).

Esses conceitos foram aplicados ao carbono à medida que a ciência e a consciência social avançaram sobre os impactos ambientais, incluindo o aquecimento global.

As mudanças climáticas são causadas principalmente pela queima de combustíveis fósseis, liberando gases de efeito estufa.

99% dos cientistas concordam que as atividades humanas são responsáveis por essas mudanças.

Um aumento de 1,1˚C nas temperaturas já teve impactos devastadores.

Segundo o IPCC, bilhões vivem em áreas vulneráveis, e até 75% da população global pode enfrentar condições climáticas extremas até 2100 (ONG 350, 2024).

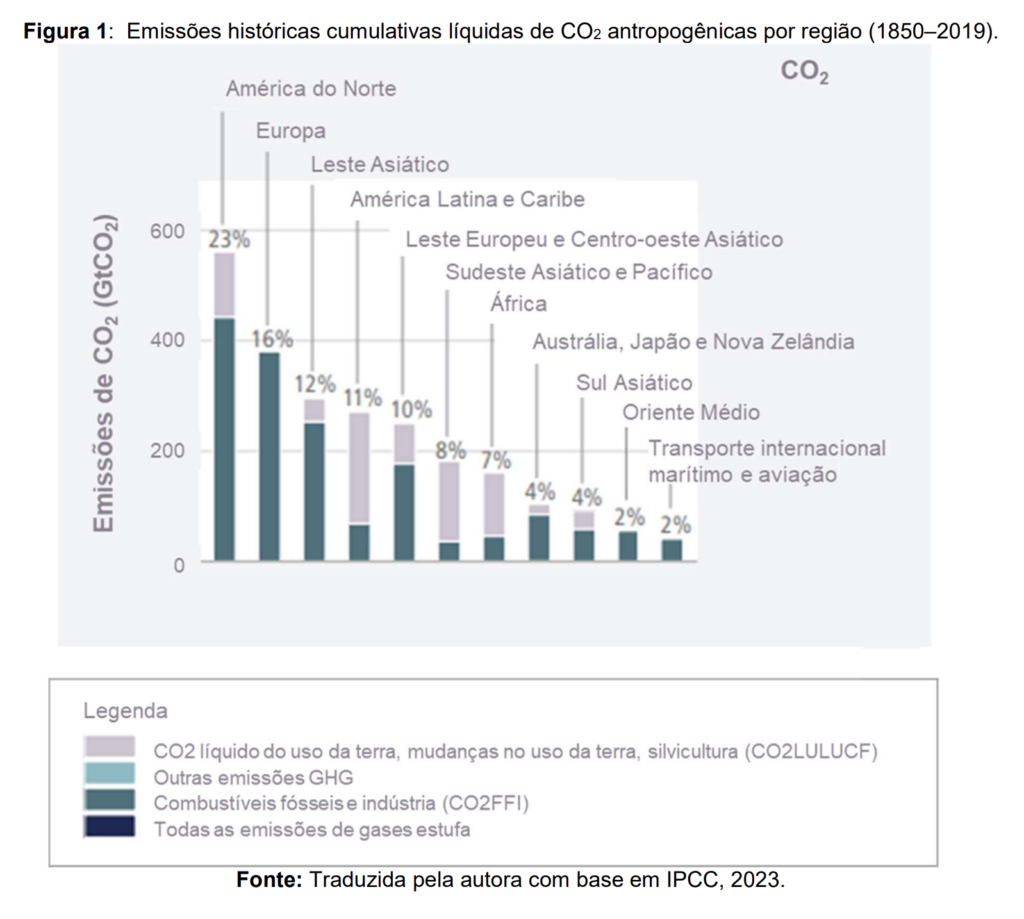

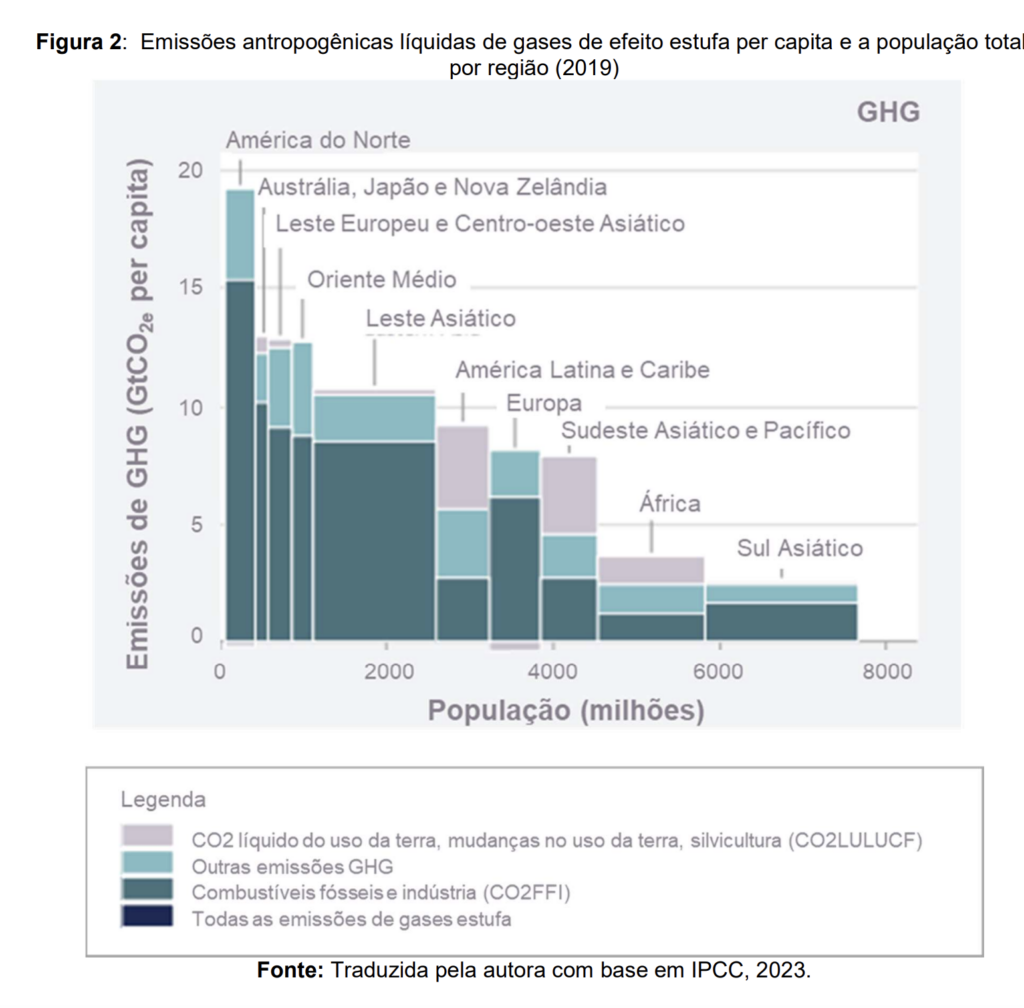

As emissões cresceram na maioria das regiões, mas estão distribuídas de forma desigual desde 1850 (IPCC, 2023).

Essa distribuição pode ser vista na figura 1, e a desigualdade por habitante é ilustrada na figura 2:

“A ciência climática nos diz que temos que mudar nosso curso, mas não como fazê-lo. Para isso elencamos engenharia, física, ciências ambientais, economia e muito mais.” (GATES, 2021).

A origem dos créditos de carbono está profundamente enraizada na conscientização global sobre as mudanças climáticas, que ganhou força nas últimas décadas do século XX.

A ideia de quantificar e comercializar a redução de emissões de gases de efeito estufa foi proposta como uma maneira de incentivar a redução de emissões de forma econômica (CARTON, 2020).

A partir da década de 1980, houve um aumento significativo no conhecimento sobre os impactos das atividades humanas no meio ambiente, levando as nações a discutirem maneiras de lidar com os desafios ambientais iminentes.

Em resposta a essa preocupação, o Protocolo de Quioto foi estabelecido em 1998 como um complemento à Convenção Quadro das Nações Unidas sobre Mudança do Clima.

Ele definiu metas para 38 países industrializados reduzirem suas emissões de gases de efeito estufa em 5,2% até 2012, em relação aos níveis de 1990.

Para facilitar o cumprimento dessas metas e garantir o desenvolvimento sustentável, o Protocolo introduziu mecanismos de flexibilização, incluindo o mecanismo de desenvolvimento limpo (MDL), que é uma forma subsidiária de atender às metas de redução de emissões, permitindo que países em desenvolvimento negociem reduções de carbono com países com metas de redução, criando incentivos adicionais para a redução das emissões globais (FOLLONI; BORGHI, 2018).

A fim de limitar o aquecimento global a 1,5°C e atingir a neutralidade de carbono até 2050 – metas traçadas pelo IPCC para mitigar a probabilidade de desastres climáticos, é essencial que uma rápida e abrangente ação seja tomada por todos os setores da economia.

Muitos países já se comprometeram com essa meta, representando uma parcela significativa do PIB global.

Além da redução de emissões, o sequestro de carbono da atmosfera desempenhará um papel crucial nessa jornada, com estratégias como a redução do desmatamento e a restauração ambiental.

Para alcançar essas metas estima-se que entre 5 a 10 GtCO2 precisarão ser sequestradas (ou seja, absorvidas da atmosfera e armazenadas) até 2050.

Isso pode ser feito através de diversas formas de captura, incluindo tecnologias como DACCS (Direct Air Carbon Capture and Storage) e BECCS (Bioenergy with Carbon Capture and Storage), bem como soluções naturais como NCS, ou Soluções Climáticas Naturais na sigla em inglês.

Exemplos de NCS incluem a restauração de florestas, a conservação de áreas naturais, a agricultura de conservação e a gestão sustentável de terras.

Essas soluções podem desempenhar um papel significativo na mitigação das mudanças climáticas, ajudando a compensar as emissões de carbono produzidas por atividades humanas (MCKINSEY, 2021).

No entanto, um dos principais desafios é o financiamento necessário para implementar iniciativas de proteção florestal e reflorestamento.

Apesar disso, o crescente comprometimento das empresas com a redução de emissões e possíveis regulamentações do Acordo de Paris estão impulsionando o desenvolvimento de mercados de carbono regulados e voluntários, o que oferece oportunidades promissoras nessa área (MCKINSEY, 2021).

Da conceituação das emissões, passando pela construção de instrumentos mercadológicos de carbono, a tendência no mercado passou pelo net-zero e então a comunidade científica passou a pesquisar sobre como retirar carbono da atmosfera.

Acontece que agora há uma retomada deste assuntos sob a nova epistemologia do NET (do inglês negative emissions technology, ou tecnologias de emissões negativas).

Trata-se de uma retomada cíclica e há conexões entre as atuais discussões sobre emissões negativas e debates anteriores sobre remoção de carbono, e ressalta-se a importância de aprender com o passado para evitar erros repetidos.

Enfatiza-se, também, o caráter político das emissões negativas e a necessidade de questionar suas promessas e interesses subjacentes.

Um ponto de antenção contra a repetição de abordagens anteriores que priorizaram soluções de mercado em detrimento de abordagens inclusivas, é o risco de agravar desigualdades globais.

É, portanto, crucial promover reformas institucionais para fomentar ações de remoção de carbono mais justas e inclusivas (CARTON, 2020).

3.2 CONCEITOS FUNDAMENTAIS

Nesta seção é definida a terminologia mais comumente encontrada na pesquisa bibliográfica a fim de promover um entendimento mais profundo dos mercados de carbono.

Alguns originaram de denominações científicas e outros constituem o vocabulário próprio aos projetos de descarbonização e bibliografia de mudanças climáticas.

Ressalta-se que há muitas expressões em inglês, e no presente trabalho serão substituídas por equivalentes em português ou virão em seu idioma acompanhadas de tradução, caso os termos na língua inglesa sejam os mais utilizados mesmo em literatura nacional.

Gases de efeito estufa (GEE)

O calor do Sol que nos ilumina é em partes absorvido pela superfície, em parte pela atmosfera por gases que absorvem a radiação e o restante é refletido para o espaço.

Esses gases causavam a prisão do calor na atmosfera, garantindo um clima apropriado à vida no planeta e, em seu estado natural, a quantidade de energia que entrava era igual à quantidade que saía.

Entretanto as atividades humanas aumentaram a emissão desses químicos na atmosfera a níveis sem precedentes, fazendo com que a concentração dessas substâncias atmosféricas aumente em relação às demais e assim o efeito estufa passa a causar o aumento progressivo e preocupante das temperaturas, ocasionando mudanças climáticas (PNUMA, 2022).

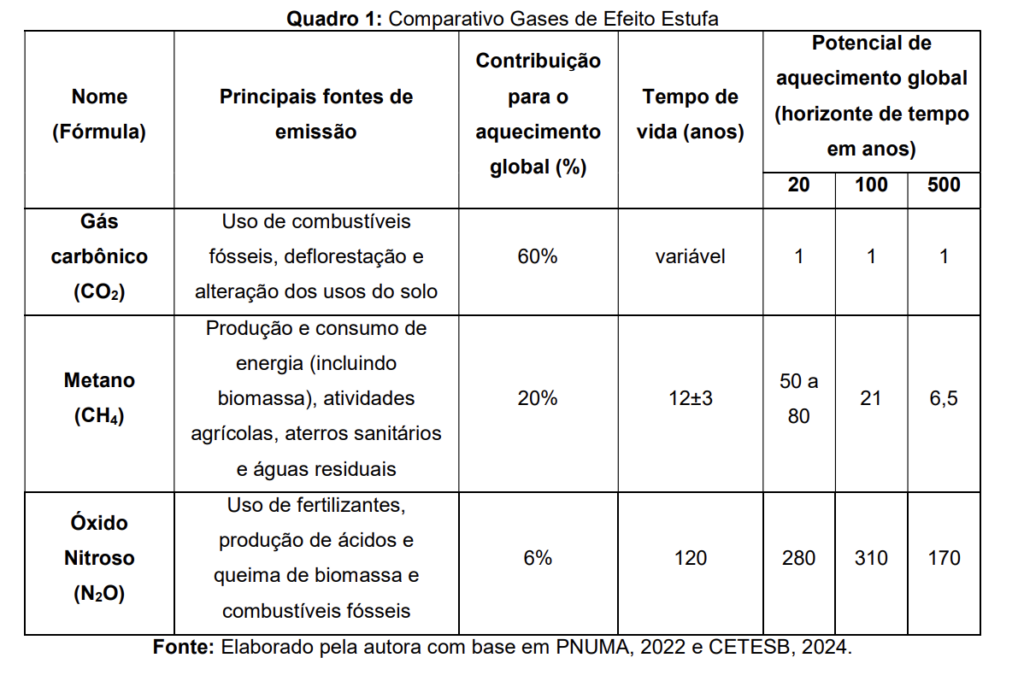

Segundo uma denfinição do Programa da Organização das Nações Unidas para o meio ambiente, os principais GEE são dióxido de carbono (CO2), metano e óxido nitroso, entre outros.

Além de serem substâncias diferentes, emitidas por originalmente ocorrências naturais e mais recentemente por práticas humanas, seus efeitos também tem duração diversa: CO2 pode permanecer na atmosfera por um milênio, enquanto o óxido nitroso por cerca de 1,2 século e o metano por cerca de uma década.

Tendo como referência um período de 20 anos, o metano é entre 50 a 80 vezes e o óxido nitroso é 280 vezes mais nocivo do que o CO2 no que tange o aquecimento global (PNUMA, 2022).

Apesar do potencial de aquecimento global dos outros gases ser mais elevado, destaca-se que o gás dióxido carbônico é mais conhecido por ser o mais prevalente na atmosfera (CETESB, 2024).

Gás Carbônico Equivalente (CO2e)

O Gás Carbônico Equivalente, expresso como CO2e, é uma medida que agrega diferentes gases de efeito estufa, ponderandoos com base no potencial de aquecimento global em comparação com o dióxido de carbono (CO2).

Essa métrica é crucial para quantificar e comparar as emissões de gases diversos, como metano (CH4) e óxido nitroso (N2O), em termos do impacto total no aquecimento global.

“O dióxido de carbono equivalente é o resultado da multiplicação das toneladas emitidas de gases de efeito estufa pelo seu potencial de aquecimento global. Por exemplo, o potencial de aquecimento global do gás metano é 21 vezes maior do que o potencial do gás carbônico (CO2). Então, dizemos que o CO2 equivalente do metano é igual a 21.” (IPAM, 2024).

Crédito de carbono

“um crédito é equivalente à emissão de 1 tonelada de CO2 sequestrada ou evitada. (…) O crédito de carbono não é um processo físico: trata-se de um certificado digital que comprova um ato por meio do qual uma empresa evitou a emissão de uma tonelada de CO2.” (ENDEAVOR, 2022).

Dois ativos são negociados nesse mercado:

- as permissões de emissões dentro de um sistema com limites de emissão e regras de comercialização (cap and trade);

- e reduções de emissão devido a projetos (IPAM, 2024).

“Nesse mercado, empresas que possuem um nível de emissão muito alto e poucas opções para a redução podem comprar créditos de carbono para compensar suas emissões. Assim, quanto mais um país se empenhar para reduzir a emissão de poluentes, mais crédito conseguirá gerar, podendo, então, utilizá-los como moeda de negociação com outros países que não tenham alcançado as metas de redução.” (SEBRAE, 2023).

O preço de 1 crédito de carbono varia bastante em função de fatores como o tipo de projeto que o originou e sua idade, sendo que:

“Atualmente, mais de 50% do mercado voluntário está precificado abaixo de US$ 10 por tonelada de carbono equivalente capturado com grandes variações (de US$ 1 a US$ 120/t).” (MCKINSEY, 2021).

O ciclo de vida de um crédito de carbono pode ser resumido de acordo com a figura abaixo:

Os participantes do Voluntary Carbon Market (VCM), ou mercado voluntário de carbono, são guiados por compromissos com metas ESG (metas de sustentabilidade ambiental), como aquelas estabelecidas pelo Science Based Targets Initiative (SBTI), propostas de contribuição aos Objetivos de Desenvolvimento Sustentável, entre outros (OPEN FOREST PROTOCOL, 2023).

Há 170 tipos de projetos geradores de créditos de carbono que podem ser classificados em 8 categorias, a saber:

- energias renováveis,

- domiciliar e comunitário,

- químico-industrial,

- eficiência energética,

- descarte de resíduos,

- agricultura,

- transporte,

- florestas/silvicultura e uso da terra.

Essa classificação vem evoluindo ao longo do tempo para incluir cada vez mais tipos de projetos, sejam eles considerados naturais (de conservação/ restauração) ou tecnológicos (FOREST TRENDS ASSOCIATION, 2023).

Os compradores no VCM têm uma ampla gama de tipos de crédito para escolher, desde projetos de emissões evitadas, como hidrelétricas, até projetos de reflorestamento, passando por máquinas de captura direta de ar que retiram CO2 do ar ambiente e o injetam no subsolo.

Essas várias metodologias são ainda mais complicadas por uma variedade de opções de certificação e padrões de Monitoramento, Relatório e Verificação (MRV) (OPEN FOREST PROTOCOL, 2023).

Mercado regulado e mercado voluntário

Os mercados de créditos de carbono são categorizados principalmente em mercados regulados e voluntários.

Nos mercados regulados, também conhecidos como compulsórios ou formais, as empresas recebem permissões de emissão, cuja quantidade diminui ao longo do tempo.

Aquelas que conseguem reduzir suas emissões além do necessário podem vender as permissões excedentes para outras empresas que enfrentam maiores desafios na redução das emissões.

Internacionalmente, esses mercados são conhecidos como cap-and-trade, por literalmente limitarem e trocarem as permissões.

Além da comercialização, alguns mercados formais também podem incluir taxações para as emissões, incentivos fiscais para tecnologias limpas e complementação das metas por meio da compra de créditos do mercado voluntário.

Esse sistema, como um todo, resulta em uma redução global de emissões a um custo mais baixo para a sociedade.

No Brasil, o setor de combustíveis conta com um mecanismo de precificação de emissões regulamentado por lei, conhecido como RenovaBio.

O mercado regulado brasileiro está em processo de criação, com a legislação correspondente aprovada pela Câmara dos Deputados em 2024, aguardando ainda a análise do Senado (LEITE, 2023).

Já o mercado voluntário de carbono, também chamado de compensatório, não depende de obrigações legais.

Nele, empresas ou até mesmo indivíduos adquirem créditos de carbono, que representam reduções ou remoções verificadas de emissões.

Essa prática pode ter motivações reputacionais, éticas, mercadológicas – como a competitividade de exportações – ou preparatórias para futuras adesões a mercados regulados.

As reduções de carbono provenientes de atividades fora do mercado regulado são verificadas por organizações independentes, seguindo padrões amplamente reconhecidos pela sociedade civil.

Como muitos desses padrões têm validade internacional, o mercado voluntário pode atrair recursos do exterior para atividades que, mesmo não estando sob regulação direta, contribuem para o combate às mudanças climáticas (LEITE, 2023).

O VCM, (do inglês Voluntary Carbon Market) ou mercado voluntário, oferece maior flexibilidade, permitindo que entidades não sujeitas a regulamentações específicas comprem créditos para alcançar suas metas de sustentabilidade ou neutralidade de carbono.

Este mercado é particularmente atraente para empresas que desejam demonstrar responsabilidade ambiental, seja espontaneamente ou por pressão de seus acionistas, mesmo sem a obrigação legal de reduzir emissões.

Pode-se considerar que o mercado voluntário surgiu como um paliativo enquanto o mercado regulado ainda não era economicamente viável:

“Os elevados custos de transação e de desenvolvimento de projetos no MDL inviabilizavam a participação de muitas empresas como proponentes de projetos. O mercado voluntário surgiu com a proposta de abrir espaço para o desenvolvimento de projetos com escala que não seriam economicamente viáveis no mercado regulado pelo Protocolo de Quioto. Nesse sentido, ao estabelecer as diretrizes que permitiram moldar a infraestrutura do comércio de créditos no campo regulado por meio do MDL, o PQ também contribuiu indiretamente para a determinação dos primeiros padrões para metodologias de compensação de carbono no campo voluntário.” (VARGAS et al, 2023).

Esse tipo de mercado tem crescido a uma média de 20% ao ano, com potencial de aumento de 15 vezes até 2030, alcançando mais de 1 GtCO2 por ano.

No mercado compensatório os créditos ligados à preservação e restauração de florestas já constituem 40% das unidades comercializadas globalmente (MCKINSEY, 2021).

A precificação desses créditos se dá por mecanismos de mercado pela lógica da oferta e demanda, bem como pela qualidade e rastreabilidade da origem dessas emissões evitadas ou reduzidas, certificações, se apresenta ou não benefícios adicionais (chamados de cobenefícios) e pelo tipo de projeto gerador.

Em contraste, os mercados regulados de carbono oferecem uma oportunidade significativa para a proteção das florestas, mas enfrentam desafios na padronização e certificação de créditos florestais.

O valor monetário associado às emissões de gases de efeito estufa nesses mercados é determinado principalmente pelos preços fixados pelo governo e por impostos sobre carbono, através de sistemas regulados de comércio de emissões, ou ETS (Emissions Trading Schemes), que atualmente abrangem mais de 29 jurisdições por meio de 21 legislações (MCKINSEY, 2021).

Nos próximos anos, espera-se que essa dinâmica se torne ainda mais complexa, com o desenvolvimento de novos sistemas regulados em diversas jurisdições, cada um com suas próprias regras e regulamentações.

O setor florestal enfrenta restrições significativas na maioria dos sistemas regulados, com limitações frequentemente impostas à compensação florestal.

A regulamentação do Acordo de Paris pode eventualmente promover uma maior padronização entre os mercados e uma maior aceitação de mecanismos relacionados às florestas (MCKINSEY, 2021).

Cálculo e validação dos créditos de carbono

A base do mercado de créditos de carbono é a precisão e a veracidade na mensuração das emissões evitadas ou reduzidas.

Isso requer métodos rigorosos de cálculo, monitoramento e verificação.

Os créditos de carbono devem ser validados por terceiros certificados para garantir sua integridade.

Este processo assegura que cada crédito de carbono reflita uma redução real, mensurável e permanente de emissões, evitando a dupla contagem e garantindo a confiança no mercado.

Os projetos primeiro estimam uma linha de base para as emissões que ocorreriam caso eles não existissem, depois comparam a a quantidade de toneladas de carbono equivalente que foram evitadas ou até sequestradas da atmosfera por suas atividades.

A diferença entre os efeitos do projeto e o baseline é é a quantidade de toneladas de CO2e que será convertida em créditos de carbono.

Quando se entende que essa quantidade não teria sido possível sem a intervenção do projeto em questão, chama-se de adicionalidade.

Um artigo de Thais Stoppe publicado no site do Latin American Climate Lawyers Initiative for Mobilizing Action dá mais detalhes sobre este conceito:

“(…) podemos dizer que adicionalidade é o processo de determinar causalidade, ou seja, determinar se uma determinada atividade está ocorrendo por causa de uma determinada intervenção. Nesse sentido, uma definição geral que pode ser adotada é de que, no contexto de mecanismos de crédito, reduções ou remoções de GEE são adicionais se a atividade de mitigação não teria ocorrido na ausência do incentivo criado pelos créditos de carbono. Ou seja, as reduções de emissões ou captura de gases de efeito estufa devem somar a um cenário que aconteceria independentemente da transação.

O grande desafio de aplicação da adicionalidade é que ela trata de uma comparação com um cenário hipotético não observável (linha de base) em que não haveria determinada intervenção. Como houve de fato uma intervenção, a linha de base é sempre imaginada e nunca pode ser efetivamente verificada. Para tentar uma verificação, foram desenvolvidos diversos testes, que incluem a existência de barreiras legais, regulatórias, de investimento e de práticas difundidas.” (STOPPE, 2024).

A adicionalidade apresenta algumas questões éticas, a saber: a dificuldade em sua comprovação, como explicada acima, além do favorecimento de atores que não possuem histórico de preservação.

Os agentes e iniciativas que já atuavam na proteção ambiental antes de serem inseridos na lógica do mercado de carbono teriam o efeito de suas ações de mitigação contabilizados no baseline segundo algumas metodologias e, portanto, não seriam consideradas emições adicionais evitadas.

Isso significa que a destinação de recursos financeiras não chegaria até prestadores de serviços ambientais como o IBAMA ou até mesmo as populações originárias que historicamente mantém as florestas em pé (STOPPE, 2024).

“No mesmo sentido, um país que garantiu historicamente a preservação de suas florestas (os países chamados high forest low deforestation – HFLD) tem muito mais dificuldade em argumentar a adicionalidade de projetos de conservação em seu território. Isso porque a adicionalidade exige que se prove alguma barreira específica para a preservação, mostrando que haveria desmatamento na ausência do projeto.” (STOPPE, 2024).

Emissões REDD (Redução de Emissões por Desmatamento e Degradação)

As emissões REDD referem-se aos gases liberados devido ao desmatamento e à degradação florestal.

Iniciativas REDD buscam reduzir essas emissões por meio de estratégias de conservação e manejo sustentável das florestas.

O mercado de crédito de carbono desempenha um papel significativo ao premiar projetos que evitam a perda de carbono armazenado nas florestas e promovem a sustentabilidade.

ARR (Afforestation, Reforestation & Revegetation)

descreve projetos que envolvem Florestamento, reflorestamento e revegetação, isto é, envolve plantio de vegetação em local anteriormente sem, replantio em áreas devastadas e restauração de cobertura florestal em áreas previamente degradadas.

Ao expandir a cobertura vegetal, iniciativas de ARR contribuem para o sequestro de carbono, aprimoram a qualidade do solo e fortalecem a resistência dos ecossistemas.

Tais empreendimentos muitas vezes envolvem a participação da comunidade, o planejamento do uso do solo e o acompanhamento para assegurar o estabelecimento bem-sucedido e a sustentabilidade a longo prazo das áreas florestadas (CLIMATE SEED, 2023).

NDCs (Nationally Determined Contributions)

As NDCs, ou Contribuições Nacionalmente Determinadas, são compromissos voluntários apresentados pelos países como parte do Acordo de Paris.

Cada país define suas metas individuais de redução de emissões e adaptação às mudanças climáticas com base em sua situação nacional.

As NDCs são fundamentais para o esforço coletivo de limitar o aquecimento global a 1,5°C acima dos níveis pré-industriais, conforme estabelecido no Acordo de Paris, representando o compromisso global para a redução das emissões de gases de efeito estufa.

ITMOs (Internationally Transferred Mitigation Outcomes)

Os ITMOs, ou Resultados de Mitigação Transferidos Internacionalmente, referem-se a unidades representativas de reduções de emissões ou remoções que um país pode transferir para outro de acordo com as regras estabelecidas pelo Artigo 6 do Acordo de Paris, estabelecido na COP26.

Essa transferência visa promover a cooperação global na mitigação das mudanças climáticas, permitindo que países que excedam suas metas de redução compartilhem seus benefícios com outras nações (ENDEAVOR, 2022).

Neutralidade de carbono versus net zero versus NET

Apesar de muito semelhantes, os termos possuem diferenças significativas entre si:

“Neutralizar carbono é diminuir emissões e compensá-las. Ser net zero, por sua vez, é compensar, também, as emissões indiretas, geradas por toda a cadeia produtiva envolvida nas atividades do emissor. Isso inclui emissões de fornecedores, terceirizados e até mesmo de clientes.” (NET ZERO, 2021).

Já NET é a sigla em inglês para Negative Emission Technology, ou Tecnologias de Emissões Negativas, conforme explica o professor José Moreira, do Instituto de Energia e Meio Ambiente (IEE) da USP:

“As emissões negativas são tecnologias que permitem você remover da atmosfera o gás carbônico e outros gases do efeito estufa que já foram lançados na atmosfera” (SMITH apud USP, 2015).

Climate positive

“clima-positivo”, é quando uma atividade vai além de alcançar emissões líquidas de carbono zero para criar um benefício ambiental removendo carbono adicional da atmosfera (PLAN A, 2023).

3.3 PRINCIPAIS ATORES

Os principais participantes no universo dos créditos de carbono e permissões de emissão são projetos, certificadoras ou registradoras, compradores individuais ou empresariais e intermediários no caso do mercado voluntário; e países, órgãos reguladores, plataformas/ esquemas/ bolsas no caso do mercado regulado ou compulsório.

A seguir serão exploradas essas categorias com foco na governança e na comercialização dos créditos de carbono e com exemplos para cada tipo de participante.

3.3.1 GOVERNANÇA: ONGs E REGISTRADORAS

O mercado voluntário de carbono opera de acordo com as diretrizes e normas estabelecidas por entidades internacionais independentes.

Esses padrões englobam metodologias aprovadas para o desenvolvimento e validação de projetos destinados à redução ou remoção de gases de efeito estufa, assim como para os créditos de carbono gerados por esses projetos.

Essas normas visam garantir a integridade climática e social dos projetos e dos créditos, com critérios que incluem a adicionalidade, unicidade, permanência e a prevenção de vazamentos das emissões armazenadas ou capturadas (VARGAS et al, 2023).

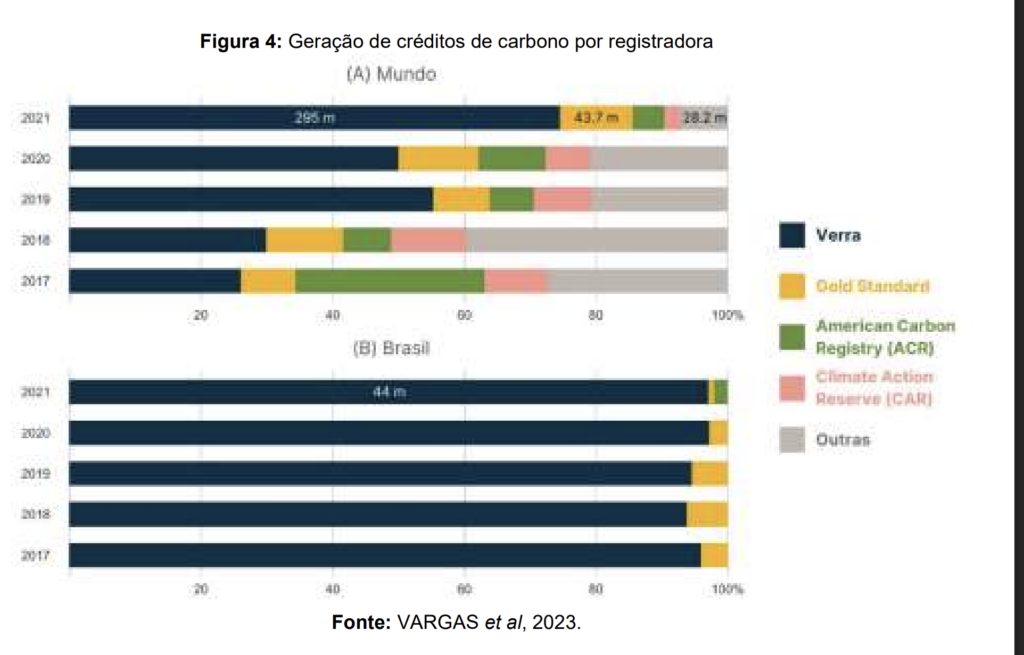

Registros / registradoras são organismos que acompanham projetos de compensação conforme são comprados e vendidos, e também “emitem” compensações de carbono – o que significa que confirmam que uma quantidade de toneladas de CO2 foi reduzida, evitada ou removida por um projeto.

Os maiores no mercado voluntário de carbono são geridos pela Verra (EUA), Gold Standard (Suíça), American Carbon Registry (ACR) (EUA) e Climate Action Reserve (EUA).

Os registros tendem a operar seus próprios padrões – ou conjuntos de regras e orientações – sobre o monitoramento e relatório de reduções/ evitações e absorções de emissões que estão acompanhando – por exemplo, a Verra supervisiona o Verified Carbon Standard (VCS)(Padrão de Carbono Verificado).

Também existem padrões da ONU, por exemplo, sob o Mecanismo de Desenvolvimento Limpo (VARGAS et al, 2023).

International Carbon Reduction and Offset Alliance (ICROA) (Aliança Internacional para Redução e Compensação de Carbono)

A International Carbon Reduction and Offset Alliance (ICROA) é uma iniciativa sem fins lucrativos sediada na Associação Internacional de Negociação de Emissões (IETA).

Ela promove e reconhece as melhores práticas no mercado voluntário de carbono.

As organizações credenciadas pelo ICROA defendem as melhores práticas no financiamento de atividades que mitigam as emissões de gases de efeito estufa (GEE) e geram compensações de alta qualidade.

Os padrões internacionais de certificação endossados pelo ICROA incluem o Padrão de Carbono Verificado (VCS), o Padrão Ouro (GS), o Registro de Carbono Americano (ACR) e a Reserva de Ação Climática (CAR) (ICROA, 2022).

Entre os padrões internacionais credenciados pelo ICROA, três foram usados para certificar projetos e créditos no Brasil.

O VCS é o principal padrão, responsável por 92,2% do total de créditos gerados, seguido pelo ACR com 6% e pelo GS com 1,9%.

A escolha do padrão para certificar e registrar os projetos depende de critérios como tipos de metodologias aceitas, prazos para implementação e aceitação de registros de créditos vintage.

Por exemplo, o padrão GS não registra projetos de conservação florestal nem permite o registro de créditos vintage.

No Brasil, existem outros padrões que medem reduções ou remoções de GEE e geram certificados comercializáveis.

No entanto, esses padrões não são reconhecidos pelo ICROA como implementadores das melhores práticas, e por isso não são considerados padrões reconhecidos internacionalmente no mercado voluntário.

Consequentemente, eles podem ter menor credibilidade entre os compradores de compensações de emissões (VARGAS et al, 2023).

Caso um projeto tenha um caráter inovador, pode ser que seu desenvolvedor não encontre metodologias prontas para sua certificação e, assim, pode ser que o tempo para o processo de MRV de seus créditos seja muito demorado até um novo standard, ou padrão, ser desenvolvido.

Algo semelhante ocorre a projetos com foco em natureza de países tropicais pois os principais padrões mundiais foram desenvolvidos com base nas características biológicas dos países desenvolvidos (VARGAS et al, 2023).

A Voluntary Carbon Markets Integrity Initiative (VCMI) (Iniciativa de Integridade dos Mercados Voluntários de Carbono) é uma ONG internacional que busca elevar a qualidade das compensações de carbono fornecendo orientações tanto para compradores quanto para vendedores do mercado voluntário.

Climate Transparency, ou Transparência Climática:

é uma parceria global fundada em 2014 que visa promover ações climáticas nos países do G20 por meio de maior transparência.

A avaliação conjunta reúne especialistas dos países do G20 para desenvolver uma imagem abrangente do desempenho climático.

O Relatório da Climate Transparency é publicado anualmente antes da Cúpula do G20, cobrindo áreas como mitigação e financiamento climático.

A iniciativa visa aumentar a conscientização e a pressão entre formuladores de políticas e influenciadores da sociedade civil e do setor financeiro (CLIMATE TRANSPARENCY, 2024).

Na Figura 4 pode-se observar a evolução do volume de créditos de carbono gerados entre 2017 e 2021 nos mercados internacional (a) e nacional (b) dentre as principais registradoras:

Integrity Council for the Voluntary Carbon Market (ICVCM)

O Conselho de Integridade para o Mercado Voluntário de Carbono é um órgão de governança independente e sem fins lucrativos que tem como objetivo estabelecer e manter um padrão global de alta integridade no mercado voluntário de carbono, desbloqueando financiamento climático e de carbono privado que não seria de outra forma utilizado.

Foi criado em 2021 em resposta às recomendações finais do Grupo de Trabalho sobre a Ampliação dos Mercados Voluntários de Carbono (TSVCM), uma iniciativa apoiada por mais de 250 organizações.

O Conselho lançou em 2023 os Princípios Centrais de Carbono (PCCs), 10 princípios fundamentais baseados em ciência para identificar créditos de carbono de alta qualidade que criam impacto climático real e verificável.

Desenvolvidos com contribuições de centenas de organizações, eles estabelecem um padrão global para integridade elevada no mercado voluntário de carbono, elevando-o a um nível consistente de qualidade e garantindo que ele acelere o progresso em direção à meta de 1,5°C.

São eles:

GOVERNANÇA

1- Governança eficaz

2- Rastreamento

3- Transparência

4- Validação e verificação independentes por terceiros robustos

IMPACTO DE EMISSÕES

5- Adicionalidade

6- Permanência

7- Quantificação robusta de reduções e remoções de emissões

8- Sem dupla contagem

DESENVOLVIMENTO SUSTENTÁVEL

9- Benefícios e salvaguardas de desenvolvimento sustentável

10- Contribuição para a transição líquida zero

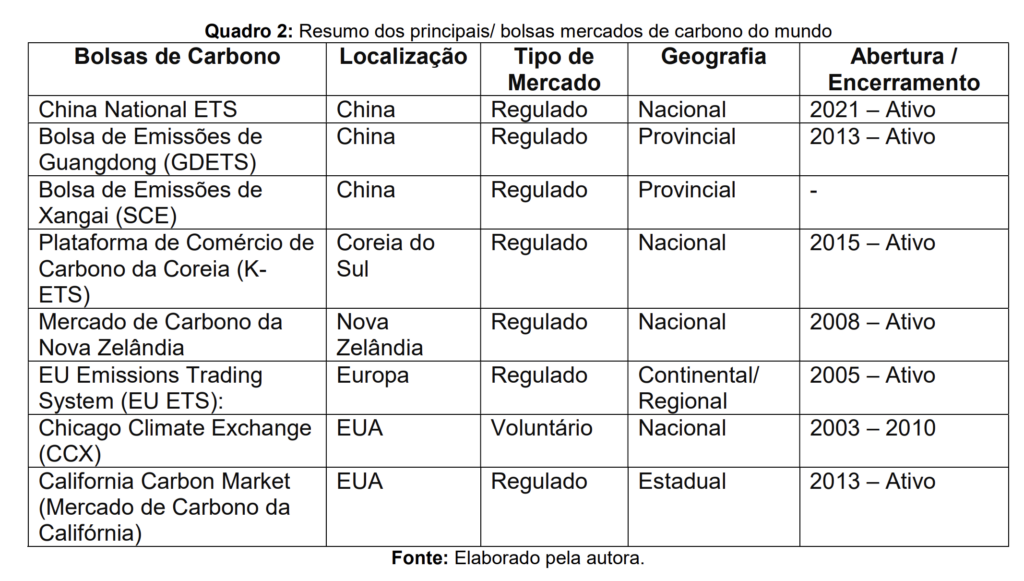

3.3.2 COMERCIALIZAÇÃO: BOLSAS E MERCADOS

O número de sistemas de negociação de emissões (ETS) está crescendo globalmente, incluindo operações no Brasil, Canadá, China, Japão, Nova Zelândia, Coreia do Sul, Suíça e Estados Unidos (EUROPEAN COMISSION FOR CLIMATE ACTION, 2023).

Esses esquemas operam em diversos níveis, incluindo supranacional, nacional, estadual e municipal.

Atualmente, os ETS cobrem cerca de 23% das emissões globais de gases de efeito estufa, abrangendo 55% do PIB global e quase um terço da população mundial (WORLD BANK; NEW ZEALAND, 2023).

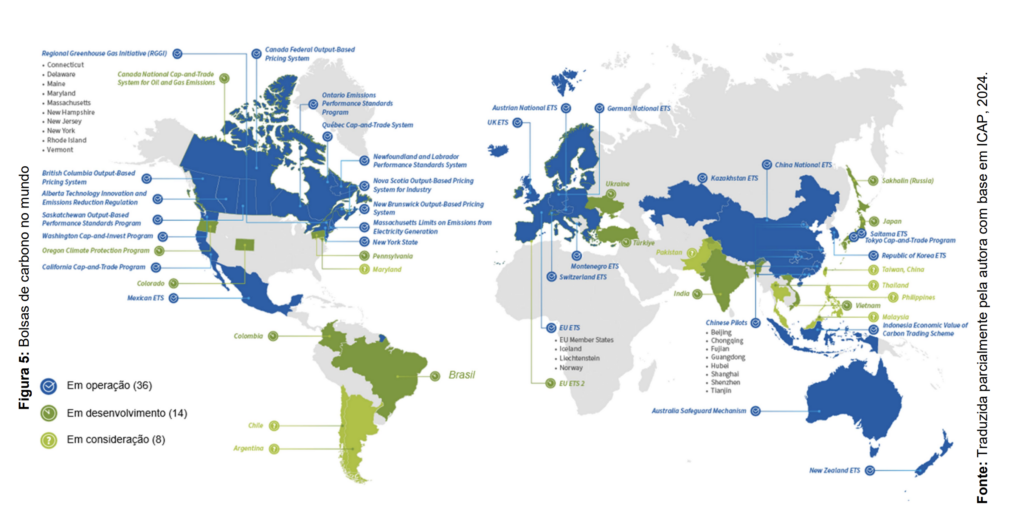

O International Carbon Action Partnership estima que existam 58 bolsas de carbono no mundo, sendo 36 operacionais, 14 em desenvolvimento e 8 em consideração (ICAP, 2024).

A figura 5 a seguir ilustra onde elas estão e em que estágio:

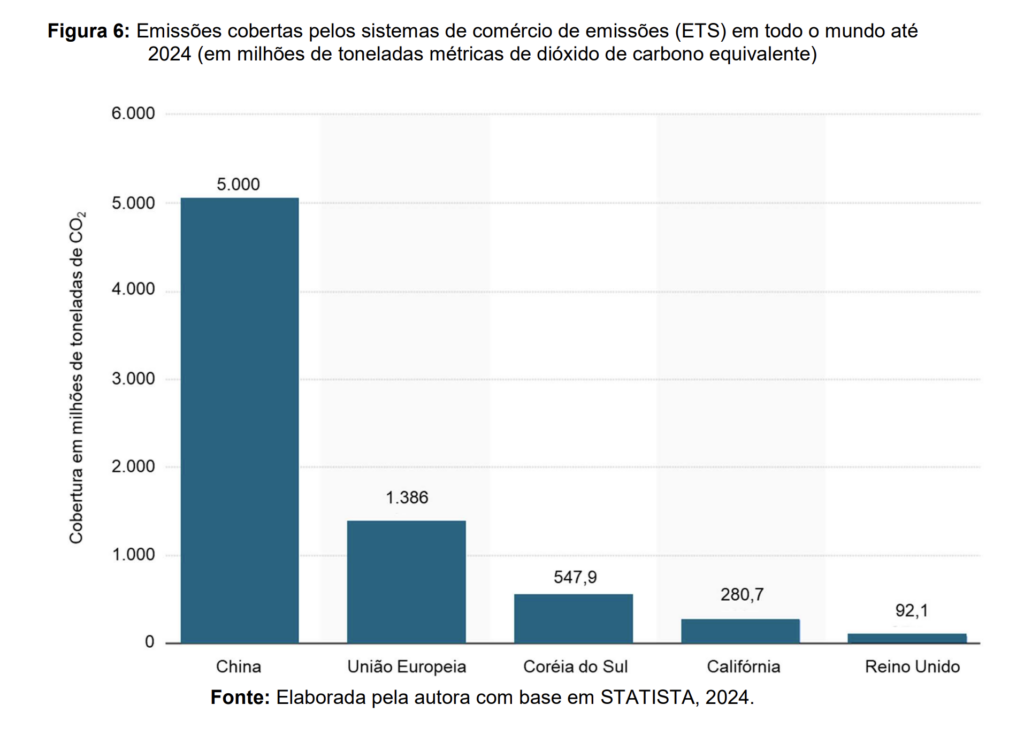

Se antes a China, nossos parceiros de BRICS, eram referência em poluição e crescimento econômico a despeito de questões ambientais, mais recentemente esse posicionamento vem mudando. Desde a COP15 em 2009, a China tem incentivado a pesquisa e experimentação em negociação de emissões de carbono. Em 2010, Pequim anunciou a ambição de estabelecer um sistema nacional de negociação de carbono até 2016. A Comissão Nacional de Desenvolvimento e Reforma (NDRC) aprovou a negociação de carbono piloto em várias cidades e províncias em 2011 (LOH; LUNSFORD, 2012). A China agora possui a maior bolsa de carbono do mundo, como mostra a figura 6:

Bolsa de Emissões de Guangdong (GDETS) e Bolsa de Emissões de Xangai (SCE)

Estabelecidas como pilotos na China, são fundamentais para desenvolver uma economia de baixo carbono e testar o comércio de emissões (LOH; LUNSFORD, 2012).

China National ETS

Em operação desde 2021, é o maior ETS do mundo, cobrindo cerca de 5 bilhões de toneladas de CO2, inicialmente focado no setor de energia (ICAP, 2024).

Plataforma de Comércio de Carbono da Coreia (K-ETS)

Lançada em 2015, abrange 66% das emissões totais da Coreia do Sul e é o primeiro ETS obrigatório entre países não-Anexo I sob a UNFCCC (EUROPEAN COMISSION FOR CLIMATE ACTION, 2023).

Taiwan Carbon Exchange (TCX)

Uma das mais novas da Ásia, lançada em 2023, visa alcançar a neutralidade de carbono até 2050, promovendo a redução de emissões e tecnologias de baixo carbono (TCX, 2024).

New Zealand Emissions Trading Scheme (ETS)

Ferramenta crucial para as metas climáticas da Nova Zelândia, lançado em 2008, abrange todos os setores, exceto a agricultura (NEW ZEALAND, 2023).

EU Emissions Trading System (EU ETS)

Criado em 2005 para reduzir emissões de usinas de energia, fábricas e companhias aéreas domésticas, é o primeiro e maior sistema internacional de negociação de emissões – além de ser o segundo maior ETS em geral, atrás do nacional chinês.

Está atualmente na sua quarta fase de implementação (2021-2030) (EUROPEAN COMISSION FOR CLIMATE ACTION, 2023).

Intercontinental Exchange (ICE)

Oferece contratos futuros de carbono e opções de compra e venda, com preços baseados em quatro dos maiores mercados de carbono: EU ETS, Iniciativa de Clima Ocidental, RGGI e UK ETS (ICE, 2024).

A ICE adquiriu a Chicago Climate Exchange (CCX) em 2010, que operou como um programa voluntário de redução de emissões até 2010, encerrando operações devido ao baixo preço do carbono e por inatividade no mercado americano na época (CCX, 2011).

California Cap-and-Trade Program

Estabelecido em 2006, começou a operar em 2012 e as obrigações de governança iniciaram em 2013, limitando as emissões de setores industriais e de energia.

Empresas podem comprar e vender créditos de carbono para cumprir metas de redução, promovendo práticas mais limpas e financiando indústria, pequenas empresas e residências.

Estabelece limites anuais para emissões, promovendo a transição para fontes renováveis de energia e repassando custos de emissões às empresas de eletricidade e gás natural (CALIFORNIA, 2024).

Programas nacionais de comércio de emissões

Países da América Latina, como o Chile, estão desenvolvendo sistemas nacionais de comércio de carbono.

Iniciativas de políticas de incentivo ao mercado de carbono incluem a African Carbon Markets Initiative, que impulsiona mercados de carbono na África (UNFCCC, 2022), e a Regional Greenhouse Gas Initiative (RGGI), um sistema de comércio de emissões nos estados do nordeste dos EUA, com governança própria e leilões de permissões de emissão (RGGI, 2024).

3.4 REGULAMENTAÇÃO INTERNACIONAL

O mercado global de créditos de carbono é regulado por leis, diretrizes e organizações internacionais, como a Organização das Nações Unidas e várias agências ambientais, para garantir sua integridade, transparência e eficácia atuando na supervisão e na padronização dos processos relacionados aos créditos de carbono.

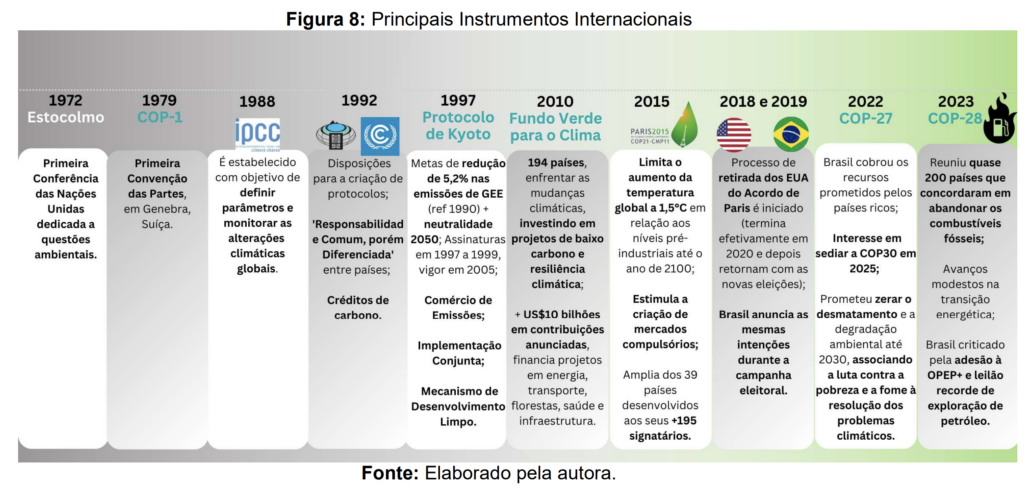

Em 1972, a ONU sediou a primeira conferência ambiental em Estocolmo, ampliando o diálogo na COP-1 (Conferência das Partes na Convenção Quadro das Nações Unidas sobre Mudança do Clima) em 1979.

Em 1988, o IPCC( traduzido para português, o Painel Intergovernamental sobre as Mudanças Climáticas) foi estabelecido para monitorar as mudanças climáticas globais (POYER; et al, 2020).

O primeiro acordo internacional sobre Gases de Efeito Estufa (GEE) foi a Convenção-Quadro das Nações Unidas sobre Mudanças Climáticas (UNFCCC), estabelecida na Conferência das Nações Unidas para o Meio Ambiente e o Desenvolvimento (CNUMAD) de 1992 no Rio de Janeiro.

Esta convenção, baseada no princípio da ‘Responsabilidade Comum, porém Diferenciada’, reconheceu que o aumento dos níveis de GEE na atmosfera era predominantemente atribuído aos países desenvolvidos e industrializados, resultando na definição de responsabilidades distintas: os do Anexo I (países industrializados), os do Anexo II (países desenvolvidos que financiam custos para países em desenvolvimento) e os Países em Desenvolvimento.

O Documento permitiu a criação de protocolos para limitar as emissões de GEE.

Surgiram então os Créditos de Carbono, com países do Anexo I comprometendo-se a reduzir suas emissões e, se necessário, adquirirem Créditos de Carbono.

Os países em desenvolvimento, embora sem metas compulsórias, deveriam implementar programas de mitigação (CARBON OK, 2023).

O Protocolo de Kyoto, foi aberto para assinaturas em 1997, ratificado dois anos depois e entrou em vigor em 2005.

No entanto, o Brasil, não sendo parte do grupo de países com metas compulsórias, não estava sujeito a tais obrigações (FOLLONI; BORGHI, 2018).

Ele estabeleceu metas de redução de 5,2% nas emissões de GEE para países industrializados (Anexo 1) no período de 2008 a 2012.

Ele introduziu mecanismos de mercado, permitindo a criação de mercados voluntários.

Os três principais mecanismos foram:

- Comércio de Emissões, que permitia a negociação de emissões excedentes;

- Implementação Conjunta, para colaboração entre países;

- e o Mecanismo de Desenvolvimento Limpo (MDL), permitindo que países desenvolvidos financiassem projetos de redução de emissões em países em desenvolvimento, gerando créditos de carbono (CARBON OK, 2023).

Participar do MDL trouxe vários benefícios para os empreendedores, incluindo melhorias na imagem corporativa, acesso a novas tecnologias, investimentos estrangeiros, novos mercados e oportunidades de negócios.

A geração de créditos de carbono foi um benefício tangível, promovendo novas estruturas de financiamento e melhorando as taxas internas de retorno dos projetos (CARBON OK, 2023).

A conclusão de todos os projetos de Mecanismo de Desenvolvimento Limpo (MDL) deve estar em conformidade com as especificações delineadas nos Acordos de Marraquexe e outras decisões tomadas no contexto da Conferência das Partes (COP) e da Reunião das Partes (MOP).

Assim, as Reduções Certificadas de Emissões (RCEs) somente serão emitidas após o cumprimento das seguintes etapas:

(1) Elaboração do Documento de Concepção do Projeto;

(2) Validação;

(3) Aprovação;

(4) Registro;

(5) Monitoramento;

(6) Verificação/Certificação.

A sétima fase consiste na emissão das RCEs.

De maneira geral, os projetos de MDL podem ser projetos de sumidouros de gases de efeito estufa ou projetos de redução de emissões.

No entanto, o aspecto crucial é que sua implementação leve à diminuição dos níveis de emissão de GEEs no processo produtivo ou à imobilização (remoção) desses gases da atmosfera.

Para avaliação, análises comparativas devem ser sempre realizadas em relação ao estado da arte de projetos similares no setor, ou seja, considerando como seria o processo se fosse conduzido conforme as práticas tradicionais de implantação (FOLLONI; BORGHI, 2018).

Já o Acordo de Paris, adotado em 2015, marcou uma nova fase na luta global contra as mudanças climáticas.

Embora não estabeleça mecanismos de mercado tão explícitos quanto o Protocolo de Kyoto, incentiva os países a desenvolverem estratégias nacionais para reduzir as emissões de gases de efeito estufa.

O Acordo de Paris reforçou a importância dos créditos de carbono, estimulando o desenvolvimento de mercados de carbono regulados nacionais e regionais e fomentando a cooperação internacional nesta área.

O Acordo de Paris representou um marco significativo ao expandir as ferramentas disponíveis para a redução das emissões de gases de efeito estufa (GEE), não mais limitando-se aos 39 países do Anexo I, mas aberto a todos os países signatários.

Entre essas novas ferramentas, destacam-se os Mercados Regulados de Carbono, que incluem:

- os Internationally Transferred Mitigation Outcomes (ITMOs);

- e os 6.4 Emission Reductions (4ERs).

Os ITMOs, herdeiros do comércio de emissões do Protocolo de Quioto, permitem a comercialização internacional de créditos de GEE entre países que excederam suas metas de redução (NDC) e aqueles que as superaram.

Por sua vez, os 4ERs, sucessores do Mecanismo de Desenvolvimento Limpo (MDL), viabilizam a realização de projetos de compensação de carbono, concedendo créditos de carbono a iniciativas privadas que reduzem ou removem GEE, sujeitas à aprovação do país hospedeiro do projeto.

Ainda não regulamentados, espera-se que esses mecanismos sejam formalizados em breve, tanto em nível internacional quanto nacional (CARBON OK, 2023).

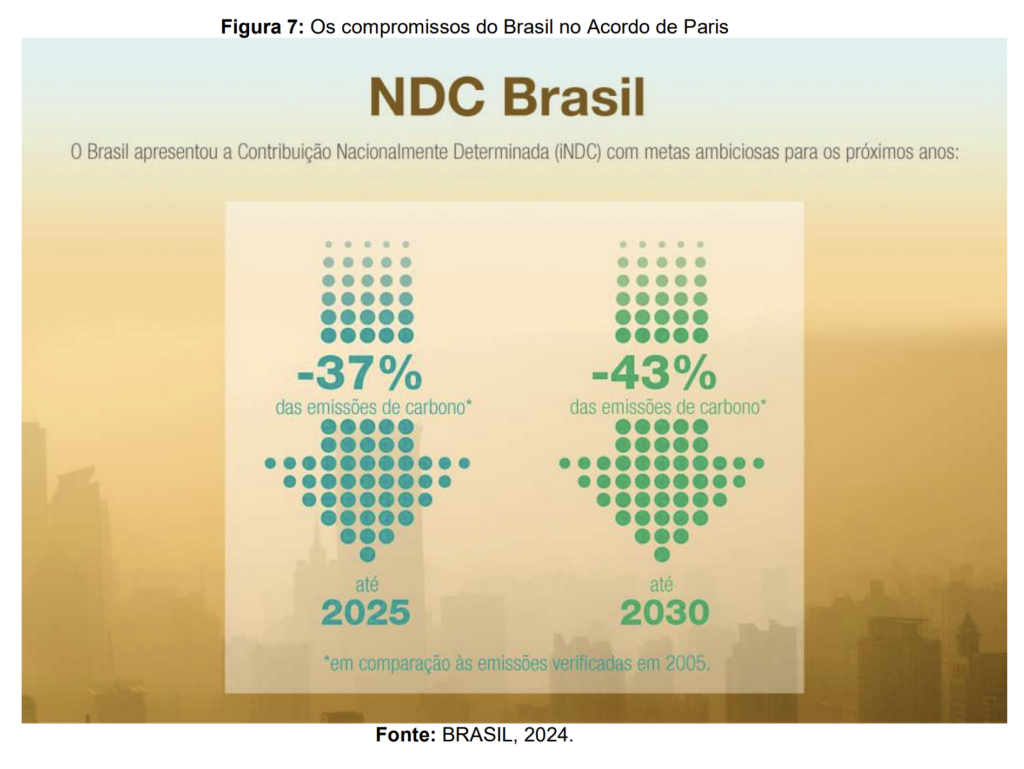

Com o principal objetivo de limitar o aumento da temperatura global a menos de 2°C e de preferência a 1,5°C em relação aos níveis pré-industriais até o ano de 2100 foram estabelecidas NDCs ambiciosas, como a da União Europeia, que propôs reduzir as emissões de gases de efeito estufa de toda a sua economia em 55% abaixo dos níveis de 1990, sem a utilização de créditos internacionais.

Por outro lado, houve propostas mais conservadoras, como a dos EUA, que propôs reduzir as emissões de gases de efeito estufa em 26-28% abaixo do nível de 2005 até o ano de 2025.

O Brasil adotou uma postura moderada ao se comprometer a reduzir as emissões de gases de efeito estufa em 37% abaixo dos níveis de 2005 até o ano de 2025 (OLIVEIRA, 2022), conforme ilustrado abaixo:

Em 2019 Donald Trump anunciou o processo formal de retirada dos EUA do Acordo de Paris, durante a primeira campanha eleitoral presidencial Bolsonaro anunciou a mesma intenção.

Durante COP de Glasgow em 2021 o então presidente brasileiro sequer compareceu e Brasil, China e Estados Unidos não assinaram o acordo para zerar energia à base de carvão, enquanto 77 outros países o fizeram (AMAZÔNIA REAL, 2021).

Na COP27, no Egito em 2022 o presidente eleito do Brasil, Luiz Inácio Lula da Silva, reivindicou os 100 bilhões de dólares anuais prometidos pelos países ricos desde 2020 para enfrentar as mudanças climáticas, criticando a inação nesse compromisso e destacando a importância da Amazônia.

Lula também expressou interesse em sediar a COP30 em 2025.

Ele prometeu esforços para zerar o desmatamento e a degradação ambiental até 2030, associando a luta contra a pobreza e a fome à resolução dos problemas climáticos.

Contrastando com o governo ainda em curso de seu antecessor, Lula prometeu combater os crimes ambientais e fortalecer a fiscalização e monitoramento ambiental.

Além disso, propôs a realização da Cúpula dos Países Membros do Tratado de Cooperação Amazônica e ampliar acordos com Indonésia e Congo para proteger as florestas tropicais (AMAZÔNIA REAL, 2022).

Já a COP 28, realizada em Dubai no final do ano passado, terminou com um documento final considerado um avanço modesto na transição para o fim dos combustíveis fósseis, apesar das críticas pela falta de medidas concretas.

Houve pressão da sociedade civil e de países insulares, mas o resultado ainda é visto como insuficiente para estabilizar o aquecimento global em 1,5°C.

O Brasil, apesar de promessas do presidente Lula sobre a Amazônia e a participação na COP 30 em Belém, enfrenta críticas pela adesão à Opep+ e pelo leilão recorde de áreas de exploração de petróleo.

O desafio para avanços efetivos nas mudanças climáticas continua dependendo da pressão popular e da liderança dos países desenvolvidos (AMAZÔNIA REAL, 2023).

Isso demonstra a fragilidade da pauta climática nesses países e sua profunda interdependência com a vontade política dos líderes.

CORSIA

O CORSIA, Acordo Internacional para Redução de Emissões da Aviação Internacional, foi estabelecido pela Organização de Aviação Civil Internacional (OACI) em 2016.

Este acordo visa compensar as emissões de CO2 da aviação civil internacional através de mecanismos de mercado.

O Brasil começou a monitorar as emissões de CO2 de suas operadoras aéreas em janeiro de 2019 como parte do CORSIA.

A ANAC é responsável pela implementação e fiscalização do programa no país, conforme estabelecido pela Resolução nº 496, de novembro de 2018.

Na fase inicial, apenas o monitoramento das emissões é obrigatório, e os dados podem ser acessados online.

A partir de 2027, as emissões acima dos níveis de 2019-2020 devem ser compensadas com créditos de carbono ou o uso de combustíveis sustentáveis (BRASIL, 2019).

Não obstante, também existem outros acordos e iniciativas internacionais relacionados ao tema das mudanças climáticas, embora não todos exclusivamente sobre a geração e comercialização de créditos de carbono.

Algumas dessas iniciativas podem influenciar indiretamente o mercado de créditos de carbono ou a redução de emissões.

Fundo Verde para o Clima (Green Climate Fund – GCF)

O Fundo Verde para o Clima (Green Climate Fund – GCF) é uma iniciativa global estabelecida por 194 países para enfrentar as mudanças climáticas, investindo em projetos de baixo carbono e resiliência climática.

Operando sob a Convenção-Quadro das Nações Unidas sobre Mudanças Climáticas (UNFCCC) e o Acordo de Paris, o GCF busca equilibrar os recursos financeiros entre mitigação e adaptação, com uma governança que inclui países desenvolvidos e em desenvolvimento.

Com mais de US$10 bilhões em contribuições anunciadas, o Fundo financia projetos em setores como energia, transporte, florestas, saúde e infraestrutura, visando a promover uma mudança de paradigma em direção a um desenvolvimento sustentável e resiliente ao clima (BRASIL, 2024).

Abaixo na figura 8 são resumidos os instrumentos destacados nesta sessão:

Estas conferências e acordos refletem a evolução das negociações climáticas internacionais, buscando promover a cooperação global na redução de emissões. O Brasil, como parte integrante da comunidade internacional comprometida com a mitigação das mudanças climáticas, participa ativamente desses esforços (no governo atual), refletindo seu repactuado compromisso com práticas sustentáveis e a redução de emissões de gases de efeito estufa.

3.5 REGULAMENTAÇÃO NACIONAL

O artigo 225 da Constituição Federal garante a todos os brasileiros o direito a um meio ambiente ecologicamente equilibrado, considerado um bem coletivo essencial para a qualidade de vida, e cabe ao Poder Público e à sociedade preservá-lo e protegê-lo. O artigo 170 também determina que a ordem econômica deve priorizar a defesa do meio ambiente, diferenciando tratamentos para agentes econômicos conforme seus impactos ambientais (BRASIL, 1988).

A crescente preocupação com a preservação ambiental levou vários países, especialmente na Europa, a adotar políticas de “tributação ecológica” para promover a sustentabilidade. No Brasil, a Emenda Constitucional nº 42 de 2003 determinou que a ordem econômica deve priorizar a defesa do meio ambiente, adotando medidas conforme o impacto ambiental gerado (FOLLONI; BORGHI, 2018).

A Política Nacional de Biocombustíveis (RenovaBio), instituída pela Lei nº 13.576/2017, visa cumprir as obrigações do Brasil na COP 21. Ela estabelece metas anuais de descarbonização para o setor de combustíveis, buscando aumentar a participação da bioenergia na matriz energética brasileira para 18% até 2030. O principal instrumento da RenovaBio é o Crédito de Descarbonização (CBIO), emitido por produtores e importadores de biocombustíveis certificados pela Agência Nacional do Petróleo, Gás Natural e Biocombustíveis (ANP). Os distribuidores de combustíveis fósseis devem adquirir CBIOs para cumprir suas metas anuais de descarbonização. Cada CBIO representa uma tonelada de CO2 evitado e é retirado de circulação ao ser aposentado. A B3 intermedia a emissão, registro e negociação dos CBIOs, e interessados devem contatar uma instituição financeira para negociar (B3, 2023).